;)

;)

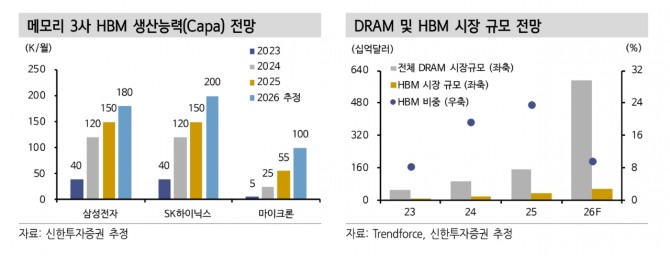

이미지 확대보기

이미지 확대보기

김형태 신한투자증권 연구원은 지난 21일 보고서를 내고 “극심한 수급 불균형은 단기간 내 해소가 불가능하다”면서 “올해 하반기 메모리 신규 애플리케이션 다변화로 초과 수요 환경이 더 심화될 것”이라며 이같이 밝혔다.

김형태 연구원은 "이번 메모리 상승 사이클이 과거와 다른 양상을 보이고 있다"면서 "과거 수차례 경험한 메모리 상승 사이클을 뛰어넘는 가격 상승 추세가 이미 현실화됐다"고 덧붙였다. 특히 범용 D램 가격 상승세가 이어지는 가운데, 상대적으로 변동성이 제한적이었던 HBM 가격까지 인상될 가능성이 있다는 것이다.

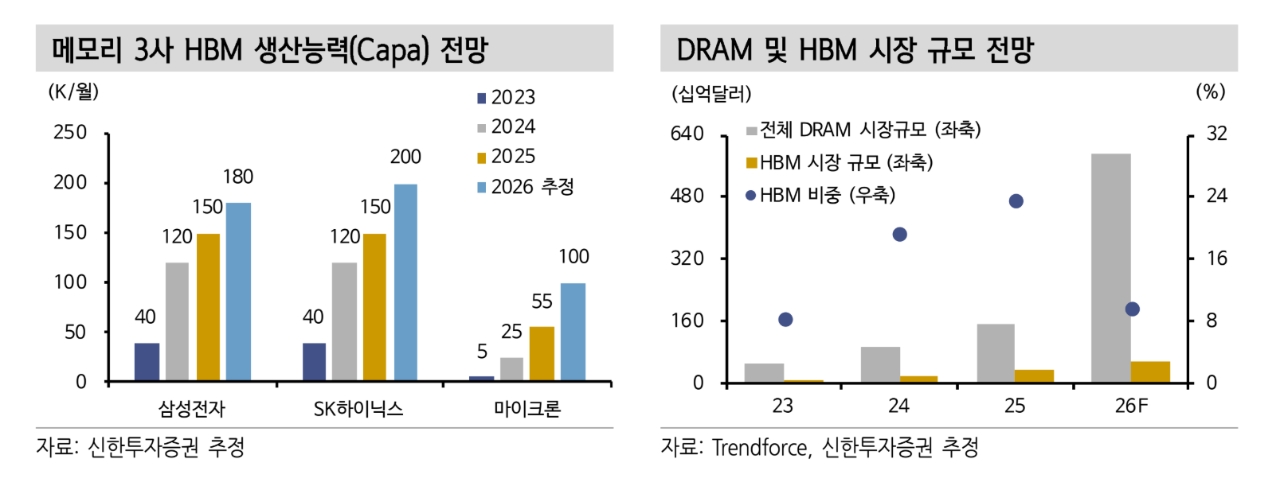

이미지 확대보기

이미지 확대보기

SK하이닉스의 올해 매출액은 전년 대비 262.8% 증가한 352조 4731억 원, 영업이익을 465.5% 늘어난 266조9306억 원으로 추정했다. 품목별 영업이익은 D램 210조7000억원, 낸드 56조4000억 원으로 추측했다.

김 연구원은 "하반기 실적 모멘텀은 더 강해질 것"이라며 "하반기 매출액과 영업이익이 상반기 대비 각각 53.7%, 59.4% 증가할 것"이라고 내다봤다. 아울러 "매출총이익률이 80%를 웃도는 환경이 지속되면서 반도체 산업 내 최상위 수익성을 유지할 것"이라며 “낸드 부문은 기업용 SSD(eSSD) 순항으로 이익 기여가 확대되고 있다”고 짚었다.

메모리 전반의 밸류에이션 상승 구간에서 SK하이닉스의 이익 성장률은 북미 경쟁사를 상회한다.

김 연구원은 “고부가 제품 다각화, HBM 가격 인상 가능성, 주주환원정책 강화, 자회사를 통한 비즈니스 영역 확장 등 기대 요인이 다수 노출돼 있다”며 “SK하이닉스는 메모리 업종 주도주 역할을 지속할 것”이라고 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.