;)

;)

;)

이미지 확대보기

이미지 확대보기

김록호 하나증권 연구원은 “실적 및 멀티플 상향 가능성이 상존하는 구간에서는 비중확대 전략이 지속 유효하다”고 판단했다.

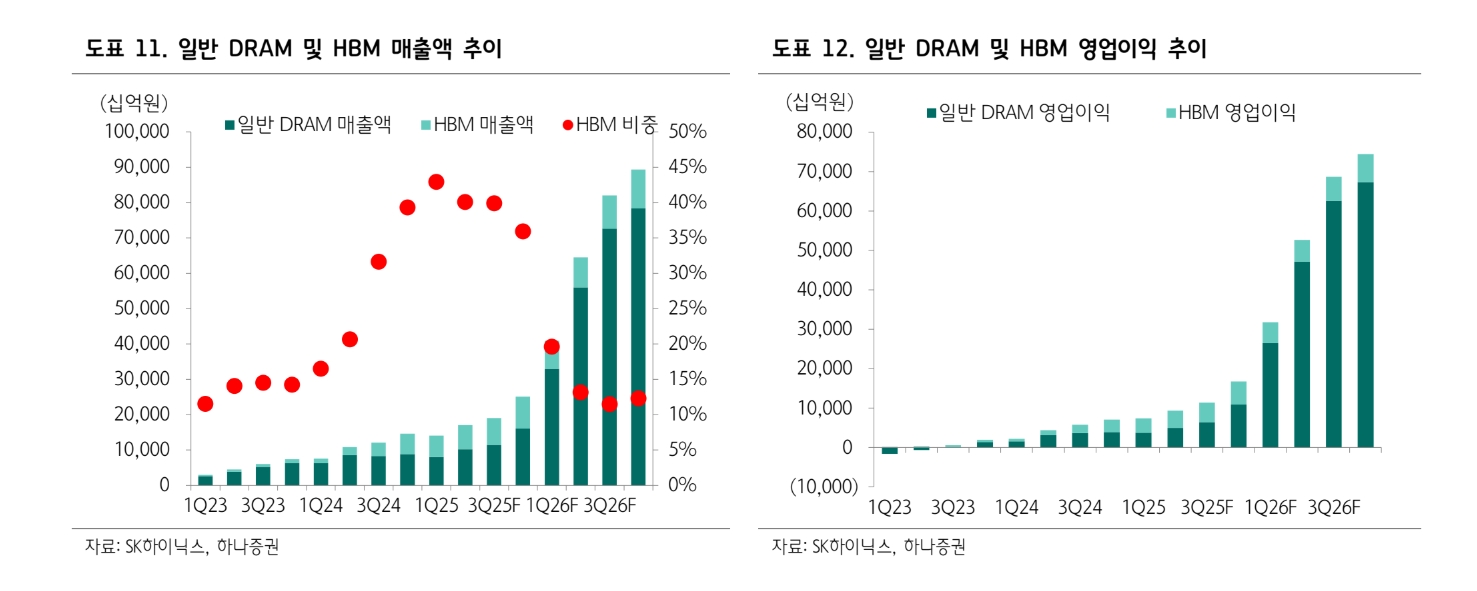

2분기 실적은 매출액 87조1000억원(전년 동기 대비 292%, 전 분기 대비 66%), 영업이익 67조6000억원(638%, 80%)으로 전망했다.

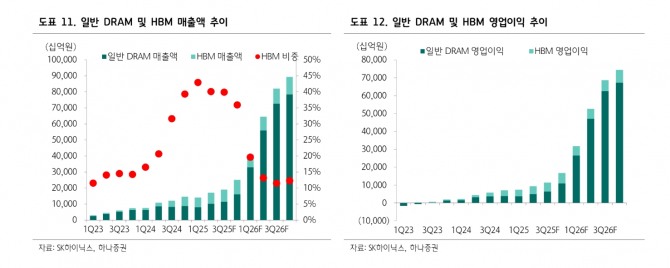

김 연구원은 “예상보다 강한 메모리 가격 속에서 SK하이닉스는 HBM 매출 비중이 상대적으로 크기 때문에 일반 D램 가격 상승폭이 경쟁사들보다 낮은 편”이라며 “HBM을 필두로 고사양 D램 및 기업용솔리드스테이트드라이브(eSSD) 중심의 제품 믹스를 기반으로 높은 수익성을 시현할 것으로 추정한다”고 짚었다. 2분기 D램 영업이익률은 82%, 낸드(NAND) 영업이익률은 67%에 달할 것으로 전망했다.

이미지 확대보기

이미지 확대보기

SK하이닉스의 2026년 영업이익은 기존 대비 8% 상향한 294조원, 2027년은 18% 상향한 435조원으로 올렸다.

김 연구원은 "올해 하반기 일반 D램 가격이 저전력더블데이터레이트(LPDDR) 중심으로 현재 가정을 상회할 것"이라며 "하반기 D램 ASP 상승률 가정을 3분기 18%(기존 11%), 4분기 3%(기존 0%) 상향한 가운데 낸드 역시 3분기 23%(기존 20%), 4분기 5%(기존 0%)로 올렸다"고 설명했다.

또한 "마이크론 실적 발표를 통해 장기 공급 계약에 대한 구체적 상황이 파악됐다"면서 “장기 공급 계약 관련 실적은 HBM과 마찬가지로 실적 가시성이 매우 높기 때문에 일반 메모리보다 할증된 멀티플 적용이 가능, 메모리 업체들에 대한 멀티플 확장 정당성이 부여되고 있는 부분은 분명히 긍정적”이라고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.