;)

;)

;)

2030년 중국 배터리 캐파 최대 6,720GWh 도달… 전 세계 수요 전망치 압도

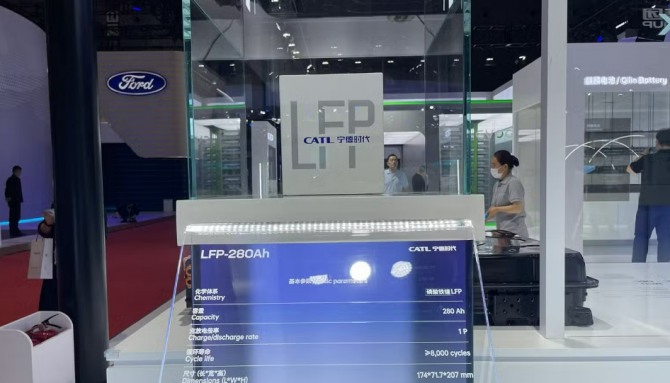

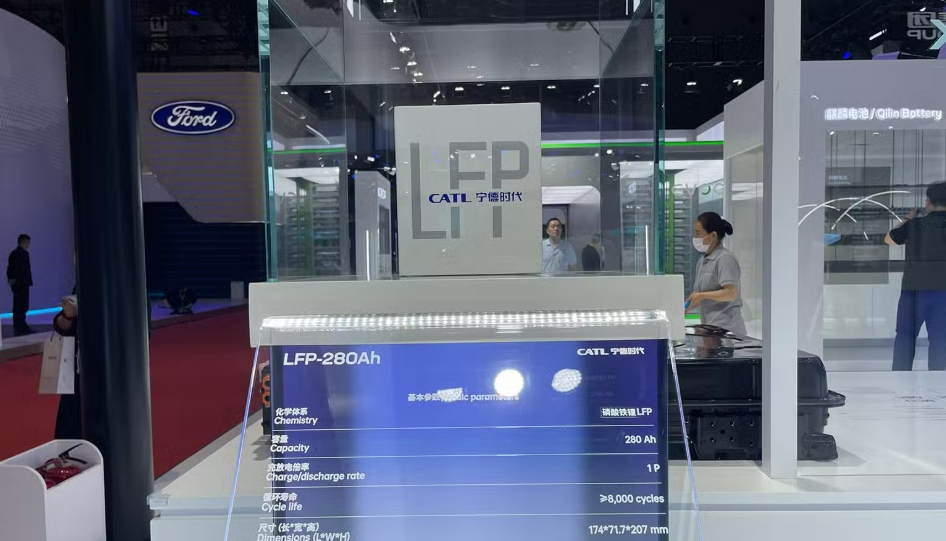

LFP 배터리 생산 98% 중국 독점… 나트륨이온 등 차세대 화학 소재까지 수직 계열화

국내 배터리 3사(LG엔솔·삼성SDI·SK온) 가격 디플레이션 및 글로벌 지배력 위축 직면

LFP 배터리 생산 98% 중국 독점… 나트륨이온 등 차세대 화학 소재까지 수직 계열화

국내 배터리 3사(LG엔솔·삼성SDI·SK온) 가격 디플레이션 및 글로벌 지배력 위축 직면

이미지 확대보기

이미지 확대보기

수십 년간 축적된 국가 주도의 산업 조정과 원자재부터 완제품까지 이어지는 수직 계열화 유통망을 바탕으로, 중국 배터리 진영이 전 세계 친환경 에너지 저장 지형의 주도권을 장악해 들어가는 모습이다.

10일(현지시각) 글로벌 인프라 자본 흐름 분석 보고서와 호주 금융 전문 매체 디스커버리 얼럿(Discovery Alert) 보도에 따르면, 카네기 국제평화기금은 오는 2030년 중국의 배터리 셀 제조 용량이 최소 5,862GWh에서 최대 6,720GWh에 달할 것으로 전망했다.

이는 동기간 전 세계 배터리 수요 전망치인 4,000GWh~5,100GWh를 가볍게 돌파하는 수치다. 중국의 단독 과잉 생산 능력이 지구상 다른 모든 지역의 설치 용량을 합친 것보다 거대해질 수 있다는 구조적 불균형을 정직하게 증명한다.

NMC 대비 최대 50% 단가 상각… 국내 배터리 3사 마진 방어선에 강력한 압박

중국 배터리 기업들이 확보한 견고한 비용 우위는 일시적인 현물 가격 변동이 아닌 내재적 가치사슬 최적화에서 기인한다. 보고서에 따르면, 중국산 니켈·망간·코발트(NMC) 배터리는 유럽산 대체품에 비해 10%~27%의 가격 이점을 지녔으며, 인산철리튬(LFP) 배터리는 무려 24%~50% 수준의 단가 혜택을 제공하고 있다.

가동률 하락 압박을 받는 중국 제조사들이 단가 인하를 촉매제로 활용하면서 글로벌 셀 시장의 디플레이션 가격 악순환을 유도하고 있으며, 전 세계 배터리 가격 하한선은 이미 kWh당 약 84달러 선으로 설정됐다.

이 같은 저가 공세는 서방의 에너지 전환 속도를 촉진하는 역설적 효과를 낳고 있지만, 동시에 비중국계 제조사들의 경제적 투자 근거를 악화시키고 있다. 특히 고성능 삼원계 칩 배터리를 주력으로 삼아온 LG에너지솔루션, 삼성SDI, SK온 등 국내 배터리 3사는 가혹한 단가 인하 요구와 마진 축소라는 2중의 경영 환경 악화 리스크에 직면했다.

기가팩토리 규모의 자동화 공정 인프라와 보조금 금융 구조를 등에 업은 중국 배터리 수출액은 이미 월 600억 달러를 돌파했으며, 그중 절반이 유럽 시장 유통망으로 수송되고 있다.

LFP 98% 중국 독점 및 나트륨이온 수직 통합… 데이터센터가 새로운 수요 촉매제

화학소재 수준의 지리적 집중 현상은 더욱 심각하다. 전기차와 고정식 에너지저장장치(ESS) 시장의 절반을 장악한 LFP 배터리의 경우, 전 세계 생산 능력의 무려 98%가 중국 본토에 밀집해 있다. 이는 과거 석유 공급망 집중도가 수십 개국으로 분산되어 있던 것과 비교하면 현대 산업 역사상 유례가 없는 수준의 단일 국가 의존 사업이다.

더욱이 차세대 대안으로 주목받는 나트륨이온(Sodium-ion) 배터리 제조 공정마저 상업화 초기 단계부터 중국이 독점 계열화하고 있어, OECD 경제권이 통합 주기 초기에 개입하지 못할 경우, 동일한 지리적 족쇄가 채워질 것이라는 경고가 나온다.

이처럼 거대한 공급 과잉 물량을 소모하는 기축 엔진은 중국 내부의 폭발적인 ESS 배치 속도다. 중국 배터리 업계는 2026년 초에만 600GWh 이상의 ESS 중심 캐파를 증설했으며, 연간 총출력은 미국 연간 설치량의 10배에 달하는 900GWh를 마크했다.

여기에 글로벌 인공지능(AI) 컴퓨팅 붐에 따른 데이터센터 인프라의 확충이 기저부하 전력망 안정화를 위한 고정식 BESS(배터리 에너지 저장시스템) 수요를 비례적으로 견인하며 신규 수요 촉매제로 작용하고 있다.

단기간 내에 대륙계 가치 사슬과 분리하는 것은 자칫 에너지 전환 일정 자체를 지연시킬 리스크가 크다. 이에 따라 서방 경제권은 일괄적 차단 대신 자동화 및 AI 기반 공정 최적화 투자를 통해 비용 격차를 줄이고, 실리콘 음극재나 리튬메탈 등 차세대 기술 영역에서 도약을 도모하는 투트랙 포지셔닝을 취하고 있다.

중국산 배터리가 제조 생산을 넘어 재활용 순이익 생태계까지 전 세계 수요 장부를 선점해 들어가는 상황 속에서, 자국 제조 주권을 방어하려는 글로벌 테크 진영의 산업 정책과 연쇄 투자 시나리오는 하반기 글로벌 배터리 시장의 판도를 결정할 강력한 통상 변수로 작용하고 있다.

신경원 글로벌이코노믹 기자 shincm@g-enews.com