;)

;)

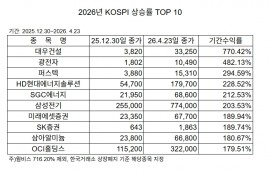

이미지 확대보기

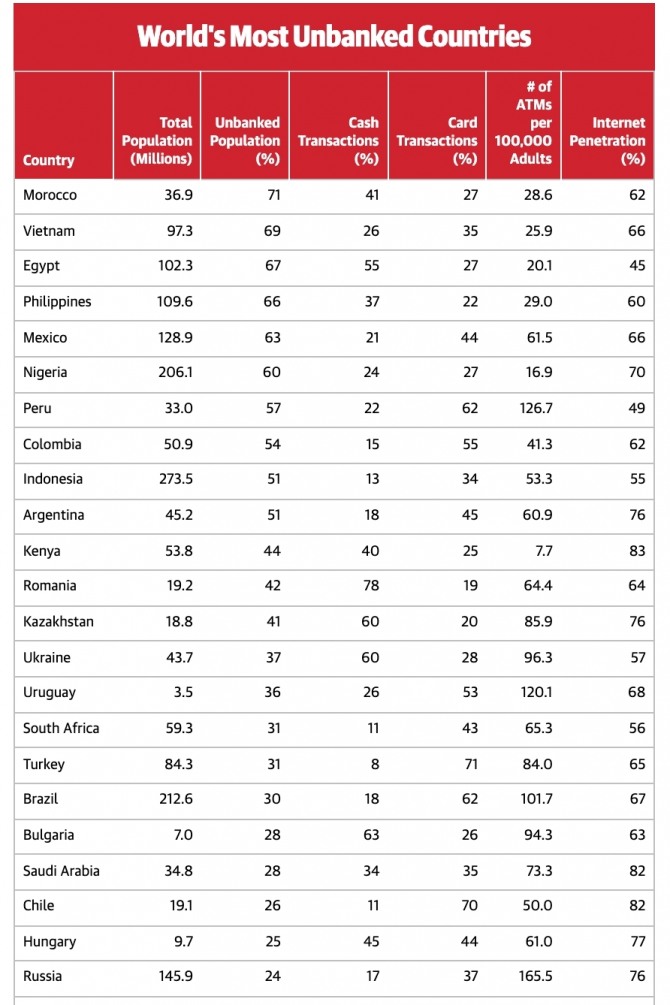

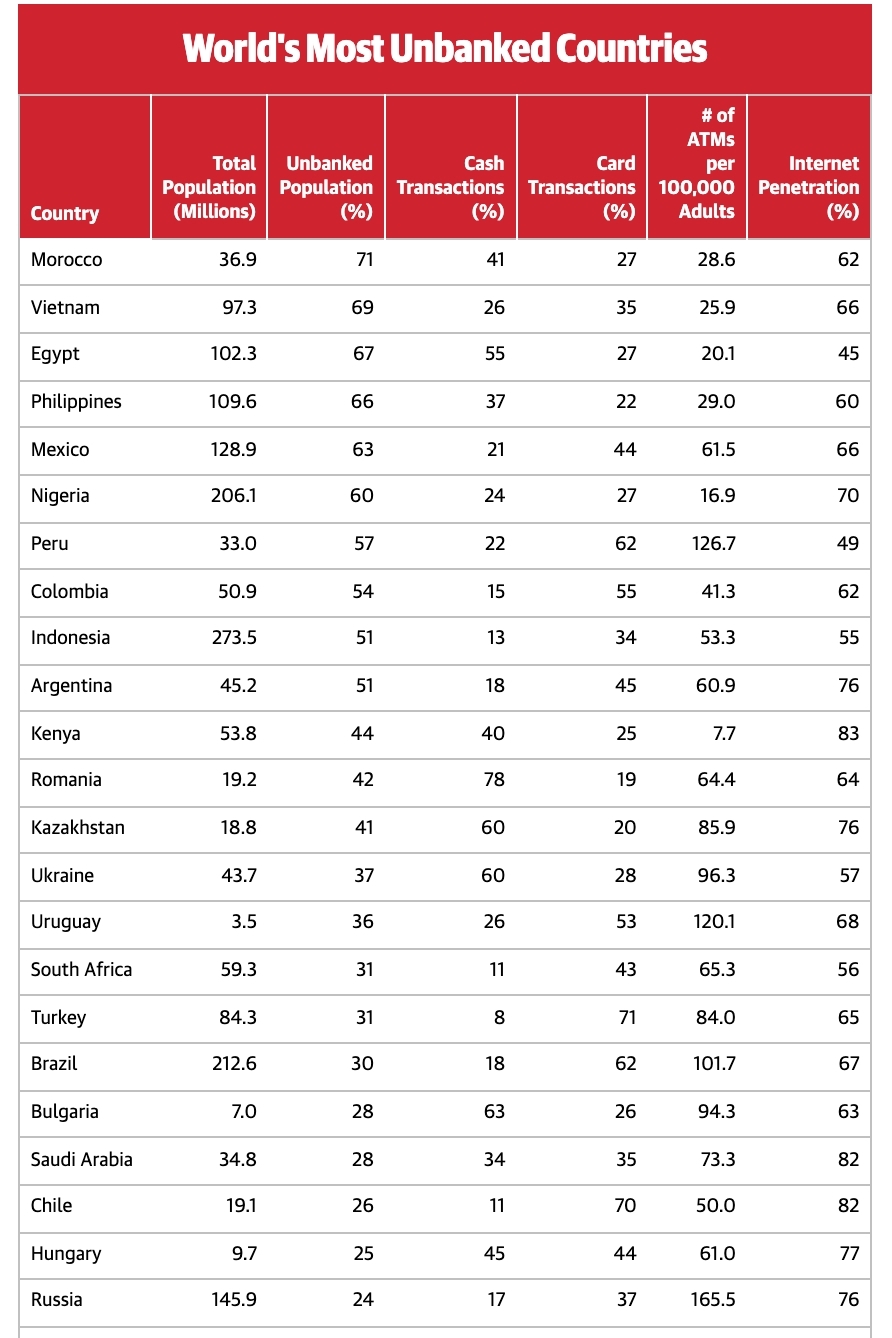

이미지 확대보기

14일(현지시간) 베트남 현지매에 Laodong 등에 따르면 2021년 머천트 머신(Merchant Machine)의 통계를 인용해 베트남은 은행 서비스 미접근 인수가 69%로 세계 2위를 차지했다고 보도했다.

베트남은 금융 서비스 이용자 최하권에서 아프리카 국가인 모로코에 이어 2위를 차지했다. 베트남 인구의 69%가 은행 서비스를 아직 이용할 수 없고 은행 계좌가 없는 것으로 나타났다. 인터넷 보급률이 최대 66%에 달한 가운데 거래의 26%가 현금으로 이루어졌다고 밝혔다.

노르웨이, 스웨덴, 핀란드, 네덜란드, 덴마크 등 서방 국가의 경우, 현금 지불 비율은 0~2%에 불과한 것으로 알려져 있다. 특히, 이러한 국가들의 시민 100%가 금융 및 은행의 상품 및 서비스에 액세스할 수 있다.

코로나19 팬데믹이 확산되면서 접촉을 피하기 위해 비현금 결제 촉진이 시급한 과제로 부각되고 있다.

금융 및 은행 서비스에 대한 접근성은 사람들의 삶과 비례한다. 글로벌 파이낸스는 금융 서비스에 대한 접근성이 사람들이 빈곤에서 벗어나는 데 중요한 요소라는 분석을 내놓았다. 또한, 유엔이 추진하는 17개의 지속 가능한 개발 목표 중 7개는 금융 서비스 접근이 가장 불리한 상황을 개선하는 데 필수적인 요소로 선정하기도 했다.

금융 서비스에 대한 접근성 부족은 사람들에게 영향을 미칠 뿐만 아니라 경제 성장과 국가 발전을 저해한다.

컨설팅 회사 EY 글로벌은 은행, 저축 및 대출 상품에 대한 폭넓은 접근이 인도와 같은 주요 신흥 국가에서 GDP를 최대 14%, 케냐와 같은 주변 경제에서 최대 30%까지 높일 수 있다고 추정한다.

모로코, 베트남, 이집트, 필리핀, 멕시코는 세계에서 은행 계좌가 없는 사람이 가장 많은 5개국이다.

머천트 머신이 발표한 연구에 따르면 개발도상국 또는 신흥 경제국의 비율이 가장 높은 지역은 세계에서 은행 계좌를 개설한 인구비율이 가장 낮은 목록에서 최상권을 차지한다.

1위인 중동 및 아프리카 지역은 인구의 50%가 금융 서비스를 이용할 수 없다. 남아메리카와 중앙아메리카는 38%, 동유럽과 구소련 공화국과 아시아 태평양 지역은 각각 33%와 24%이다.

코로나19 대유행은 전 세계에서 현금 없는 결제를 촉진하는 강력한 원동력이 되었다. 지난 1년 동안 전 세계적으로 개설된 신규 계좌의 수는 모바일 머니 서비스, 핀테크 및 디지털 은행을 제공하는 회사에 의해 기록적으로 증가했다. 앞으로 각 국가들의 과제는 디지털 인프라와 은행 및 금융 서비스에 대한 접근성의 불평등을 줄일 것으로 전망된다.

응웬 티 홍 행 글로벌이코노믹 베트남 통신원