;)

;)

이미지 확대보기

이미지 확대보기

유한양행의 주가는 1월 13일 오전 10시 40분 현재 전일과 같은 5만4400원에 거래되고 있습니다.

한국투자증권은 유한양행의 레이저티닙의 임상 3상 종료가 오는 5월로 예정되어 있고 다양한 암 관련 학회에서 결과 공개 가능성이 높으며 긍정적 결과는 주가 반등으로 이어질 것으로 판단해 유한양행에 대해 투자의견 매수와 목표주가 7만5000원을 그대로 유지했습니다.

한국투자증권 오의림 연구원은 현재 국내에서 비소세포폐암 2차 치료제로 처방되고 있는 렉라자의 1차 치료제 승인이 이뤄질 가능성이 높으며 유한양행에 고마진 제품 위주로의 믹스 개선 효과도 나타날 것으로 예상하고 있습니다.

한국투자증권은 유한양행의 지난해 주가 수익률이 꾸준히 지수대비 상회하면서 실적에도 크게 연동되지 않는 경향을 보였는데 그 이유가 R&D에 대한 기대감 때문으로 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

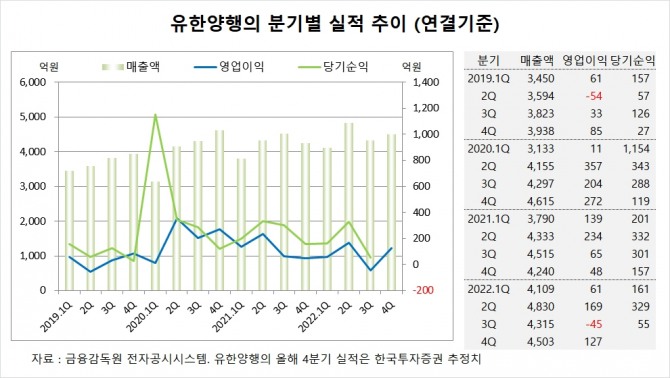

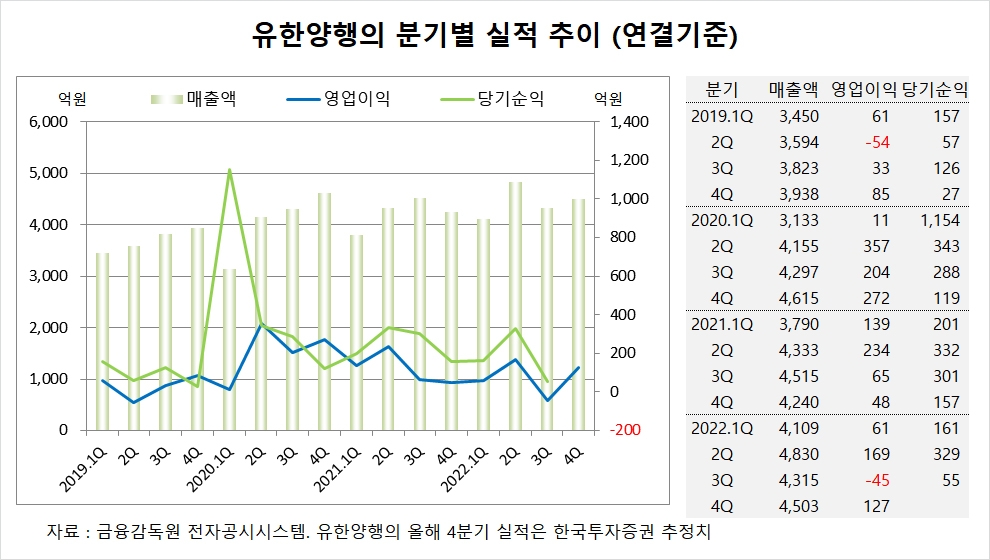

한국투자증권은 유한양행의 지난해 4분기 연결기준 매출액이 4503억원, 영업이익이 127억원에 이를 것으로 내다보고 있습니다. 유한양행의 작년 4분기 영업이익은 시장 컨센서스인 189억원을 하회할 전망입니다.

유한양행은 지난해 3분기 연결기준 매출액이 4315억원, 영업이익이 –45억원, 당기순이익이 55억원을 기록했습니다.

이미지 확대보기

이미지 확대보기

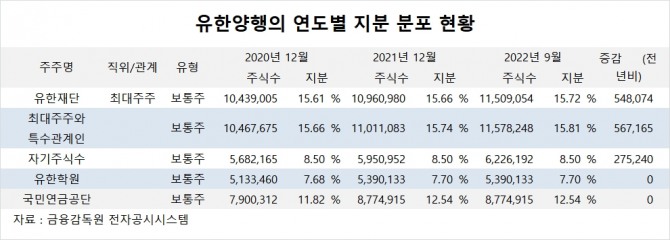

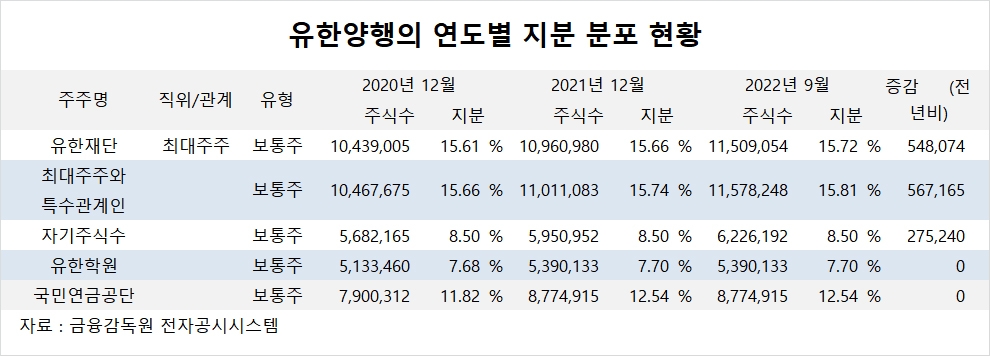

유한양행의 최대주주는 유한재단으로 지분 15.72%를 보유하고 있습니다.

유한양행은 창업주 일가의 지분이 없습니다.

유한양행은 외국인의 비중이 20.5%, 소액주주 비중이 45%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 버핏 뒤잇는 아벨, 490조 원 자금으로 버크셔 미래 어떻게...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025050507094402253fbbec65dfb1161228193.jpg)