;)

;)

이미지 확대보기

이미지 확대보기

강동진 현대차증권 연구원은 “AMPC가 당초 2032년이 아닌 2028년에 조기 종료될 수 있다는 우려가 시장을 흔들고 있다"면서 "하지만 아직 하원 예산위원회를 통과한 단계로 최종 확정까지는 많은 변수가 남아 있다”고 분석했다.

이어 “최악의 경우 AMPC가 2028년 조기 폐지되더라도 PFE(Prohibited Foreign Entity) 관련 부품이나 중요광물을 사용한 중국 외 기업들은 여전히 차별적 우위를 가질 수 있다”며 “미국 내 재고로 존재하는 중국산 제품에 대한 수요가 급감할 수 있다는 점에서, PFE와 관련 없는 제품은 빠른 시점에 반등할 수 있다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

실제로 미국 내 태양광 모듈 가격은 최근 반등세를 보이고 있으며, 하반기에는 중국 태양광 업체들의 구조조정으로 유럽 가격도 상향 안정화될 가능성이 높다.

이에 대해 강 연구원은 “미국 내 생산된 모듈의 경우 평균 가격이 0.40달러 이상으로, 중국산 대비 크게 높아진 수준”이라며 “미국 내 가격 차별화가 본격화될 것”이라고 내다봤다.

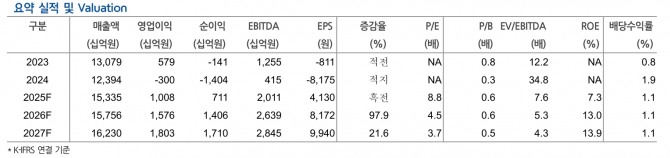

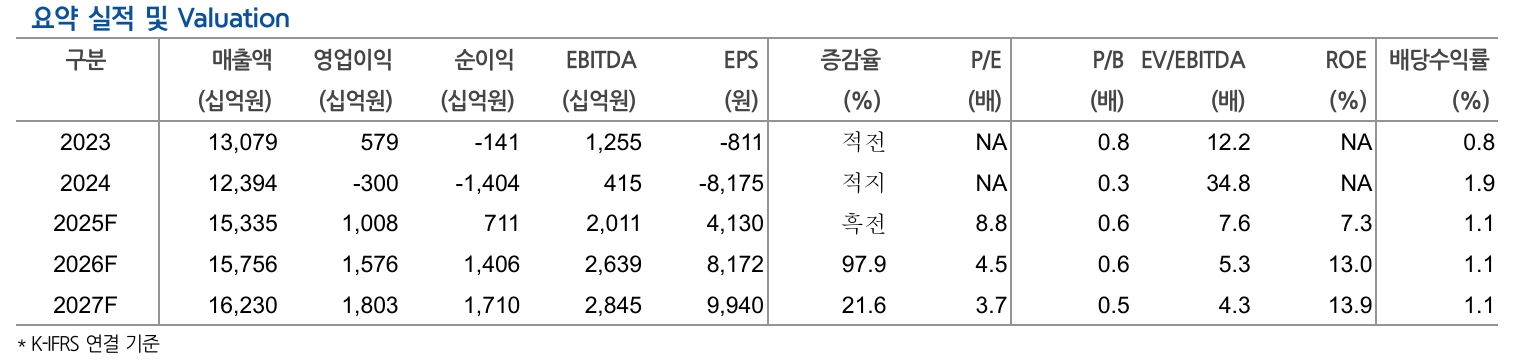

한화솔루션의 2025년 실적은 매출 15조3350억원, 영업이익 1조80억원으로 흑자 전환이 전망된다. 2026년에는 매출 15조7560억원, 영업이익 1조5760억원으로 실적 개선세가 이어질 것으로 보인다.

강 연구원은 “AMPC 이슈는 변수가 많아 최악을 가정해도 여전히 기대할 것이 많다”며 “저가 매수 기회로 판단한다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.