;)

;)

이미지 확대보기

이미지 확대보기

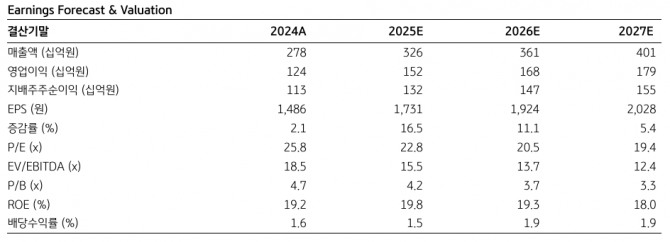

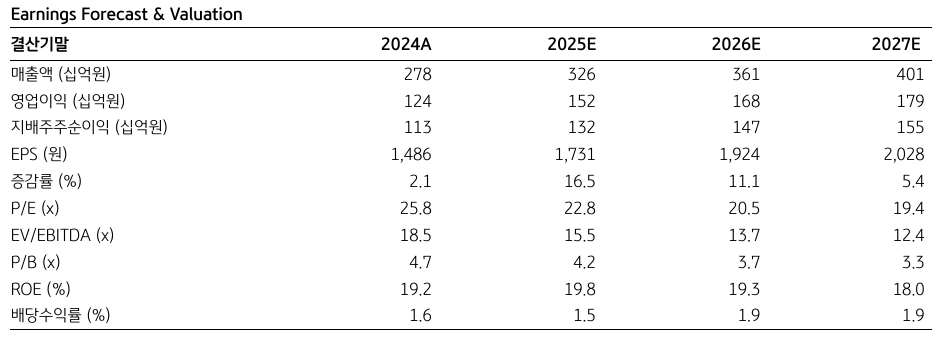

리노공업의 1분기 매출액은 전년 동기 대비 43% 증가한 784억원, 영업이익은 50% 증가한 349억원으로, 컨센서스를 상회했다.

이미지 확대보기

이미지 확대보기

이의진 KB증권 연구원은 “전체 스마트폰 수요의 성장은 느리지만 리노공업의 주요 고객사 보급형 모델 출시와 신규 AP 칩이 실적을 견인했다”며 "2분기 매출액은 전년 동기 대비 17.8% 증가한 836억원, 영업이익은 16.9% 증가한 388억원으로 추정한다"고 분석했다.

아울러 “2~3분기는 계절적으로 주요 고객사의 스마트폰 양산 매출이 인식될 것”이라며 “메디컬향 매출은 평균판매단가 상승과 더불어 1분기 100억원을 상회한 영향이 연간 이어질 것으로 예상된다”고 덧붙였다.

올해 스마트폰 시장은 중화권 수요 회복과 AI 스마트폰을 중심으로 전년대비 3.2% 성장이 예상된다.

이 연구원은 "리노공업 전체 매출의 60~70%를 차지하는 스마트폰 AP향 실적의 점진적 회복이 전망된다”며 “올해는 신규 비메모리 고객사를 확보하며 신규 양산 매출이 발생할 것”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.