■증권사 3분 말 기준 퇴직연금 수익률 원금 비보장형 선전

NH투자증권의 퇴직연금과 ISA의 수익률이 엇갈리고 있다.

지난달 7일 금융감독원과 증권·은행·보험 등 각 협회에 따르면 지난 3분기 말 기준으로 직전 1년 간 퇴직연금 수익률을 보면 대부분 증권사들이 비원리금 보장형이 원리금보장형을 추월했다.

적립금 누적액이 가장 많은 확정급여형(DB형) 기준으로 살펴보면 현대차투자증권의 경우 비원리금보장형 상품 1년 수익률이 4.76%로 원리금보장형 상품(1.52%)의 3배가 넘는 성과를 나타냈다.

다른 증권사도 사정은 비슷하다. △대신증권 비원리금보장형 4.97%, 원리금보장형 1.78% △미래에셋대우 비원리금보장형 3.99%, 원리금보장형 1.72% △KB증권 비원리금보장형 3.78%, 원리금보장상품 1.89% △한국투자증권 비원리금보장 2.87%, 원리금보장 1.76% △신한금융투자 비원리금보장 2.16%, 원리금보장 1.79% 등으로 비원리금보장 상품이 원리금보장상품보다 수익률이 높았다.

가장 큰 배경은 증시 급등이다. 이 기간 코스피가 2043.63에서 2394.47포인트로 300포인트넘게 오르며 예금 같은 안전자산보다 주식, 펀드 등 위험자산을 편입한 비원리금보장형 상품이 직접적 수혜를 입었기 때문이다.

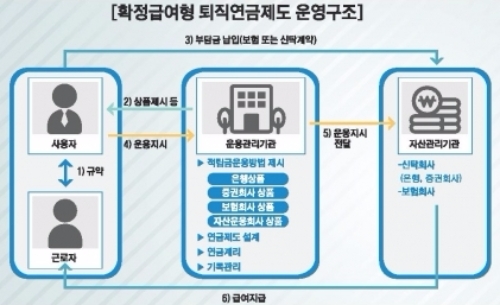

확정급여형(DB, Defined Benefit) 퇴직연금은 근로자가 받을 퇴직급여를 미리 정하고 기업에서는 이를 지급하기 위한 퇴직급여 재원을 금융기관에 적립하는 방식이다. 적립금 운용의 책임은 기업(사업주)에 있으며 기업이 부담할 금액이 운용결과에 따라 달라진다.

원리금보장여부에 따라 원리금보장형 상품, 비원리금보장형 상품으로 나눠진다. 원리금보장형 상품은 말 그대로 정기예금 같은 안전자산에, 비원리금보장형 상품은 주식, 채권, 펀드, 파생결합증권 등 위험자산에 대해서도 일부 투자하는 구조다.

현재 퇴직연금의 경우 확정급여형(DB) 원리금보장형 상품에 투자하는 비중이 압도적으로 높아 금융당국은 퇴직연금 수익률 제고 차원에서 운용 등 규제를 완화하며 비원리금보장형 상품투자 쪽으로 유도하는 움직임이다.

■ NH투자증권 일임형 개인종합자산관리계좌(ISA) 출시 이후 누적수익률 최고

NH투자증권은 비원리금보장형이 원리금 보장형보다 수익률이 높지 않다. NH투자증권은 지난 3분기 말 기준 직전 1년 간 확정급여형(DB형)퇴직연금 수익률을 보면 원리금보장형 상품의 직전 1년 수익률은 1.70%다.

그렇다면 위험자산을 일부 편입한 비원리금 보장형 상품은 어떨까? 같은 기간 비원리금보장형 상품의 수익률은 0.10%로 뒤진다. 안전자산의 대명사인 은행의 1년 정기예금 평균금리(약 1.44%)에 못미치는 수준이다.

이 같은 아이러니한 일이 왜 일어났을까? 시장금리가 급등하며 채권에서 영향을 받았다는 게 NH투자증권의 설명이다.

NH투자증권 관계자는 “DB 비원리금보장 상품 수익률 관련 전체 DB 계약 가운데 비원리금보장 상품의 비중은 약 2%로 매우 적다”며 “일부 법인의 운용성과가 마치 당사 DB 전체의 성과인 듯 부풀려지는 것처럼 보이는 착시효과가 있다”고 말했다.

수익률의 발목을 잡은 채권의 경우 만기 보유 시 다시 수익률이 회복될 것이라는 입장이다.

이 관계자는 또 “주요 부진 원인은 채권을 비중 있게 매입한 법인이 있는데, 작년 말 금리가 오르면서 시가 평가가 좀 떨어졌기 때문”이라며 “하지만 채권은 만기까지 보유하고 있으면 약정된 금리를 받는 확정상품이고 법인도 만기 보유할 계획이기 때문에 만기 시에는 수익률이 다시 올라갈 것으로 판단된다”고 말했다.

한편 DB형 퇴직연금의 경우 운용 지시나 적립금 운용의 주체는 기업(사업주)으로 자산운용컨설팅을 제공한 NH투자증권의 책임이 아니라는 지적이다.

퇴직연금 전문가는 “수익률을 내는 방식은 퇴직연금 사업자인 금융기관이 결정하지 않는다”며 “증권사의 자산운용컨설팅에 따라 기업이 운용방법을 선택하는 구조로 증권사가 금융상품을 공급하고 포트폴리오를 추천하지만 실제 사업주(기업)가 최종 의사결정을 한다”고 말했다.

실제 퇴직연금과 다르지만 전적으로 금융기관이 맡아 운용하는 일임형 개인종합자산관리계좌(ISA)의 경우 NH투자증권의 성과가 가장 좋다. 지난달 30일 금융투자협회에 따르면 일임형 개인종합자산관리계좌(ISA)의 출시 이후 누적수익률이 NH투자증권은 초고위험 25.9%, 고위험 20.8% 등 전체 평균 15.6%로 판매사 가운데 가장 우수한 성과를 내기도 했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 넷마블 신작 '아스달 연대기' 매출 최고 4위 기록](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024050413590602929c5fa75ef8612254575.jpg)