;)

;)

月 주담대이자 68만원 늘자 도시락으로 점심 대체

패션·화장품 지출 확 줄이고 카페 이용도 거의 안해

패션·화장품 지출 확 줄이고 카페 이용도 거의 안해

이미지 확대보기

이미지 확대보기

이씨가 이처럼 '긴축재정'에 돌입한 가장 큰 이유는 대출이자 부담이 커졌기 때문이다. 그는 지난해 주택담보대출 4억5000만원과 모아 둔 돈을 합쳐 경기도에 아파트 한 채를 장만했다. 하루가 다르게 치솟는 집값에 때를 놓쳐서는 안된다고 판단한 터였다. 하지만 내집 마련에 성공했다는 안도감은 오래 가지 않았다.

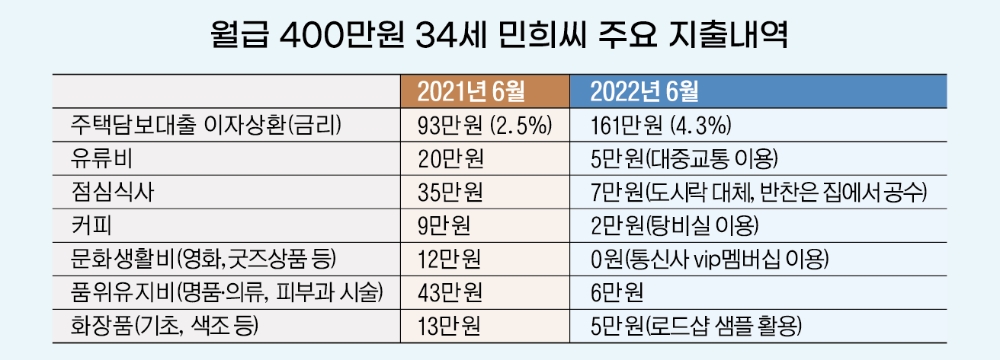

주담대 금리가 점차 오르더니 7%대를 찍었다는 소식도 들린다. 지난해 월 100만원 정도 이자를 냈지만 이젠 월 160만원으로 껑충 뛰었다. 여기에 남은 학자금 대출(월 30만원)과 자동차 리스료(월 35만원)까지 합치면 월급 400만원 가운데 절반 이상을 빚 갚는데 써야 하는 상황이 됐다.

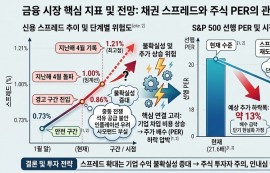

그의 지갑 사정은 지난해까지만 해도 지금과 180도 달랐다. 2020년 코로나19 발생으로 주식시장이 내려앉은 시기에 투자를 시작한 그는 손을 대는 족족 수익을 거뒀다. '주린이'였던 그는 삼성전자를 비롯한 우량주와 지수연동형 ETF 위주로 종목을 골랐다. 지난해 코스피지수가 3300을 넘어서는 등 호황을 보이자 그는 보유 주식 일부를 현금화해 차익을 실현하기도 했다.

이씨는 "통신비, 관리비 등 고정 비용을 제외한 월 생활비를 15만원으로 줄인다는 목표로 지출을 최소화하고 있다"고 토로했다.

그는 커피 비용부터 줄였다. 출근 전 커피전문점에 들러 아메리카노를 마시며 일과를 준비하는 여유도 이제는 사치다. 대신 회사 탕비실에 비치된 커피머신을 이용하고 있다. 몸매를 위해 즐겨하던 필라테스도 끊고 석달에 한번씩 관리받던 피부과 시술과 마사지도 포기했다. 점심식사는 도시락으로 해결한다. 주말에 미리 일주일치 식재료를 구입하지만 계란 값이 올라 이마저도 부담이다. 미처 점심을 싸오지 못한 날에는 편의점 도시락을 이용한다.

동시에 스마트폰 애플리케이션으로 재테크할 수 있는 앱테크도 꼼꼼히 챙기고 있다. 티끌 만큼이라도 모아보겠다는 심산이다. OK캐쉬백앱에서 상품·서비스 광고를 확인해서 1~10포인트씩 지급받고 출석 적립 포인트 등을 더해 하루에 800~900원 가량 적립한다. 또 자주 찾는 인터넷 커뮤니티에 이용자들이 공유하는 네이버 포인트 적립도 잊지 않는다.

쌓은 포인트는 교차 사용이 가능한 커머스 플랫폼이나 편의점 등에서 음료를 구입하는 데 사용하고 있다. 여기에 설문조사에 참여하면 포인트를 지급하는 '패널나우'나 일정 걸음수를 달성하면 포인트·현금을 지급하는 '만보기 앱테크'도 잊지 않는다. 이렇게 그가 한 달에 적립하는 금액이 5만~6만원이다.

이도열 글로벌이코노믹 기자 bbh753@g-enews.com