;)

;)

외부에서 자금조달 운영 특성상 금리영향 민감

이미지 확대보기

이미지 확대보기

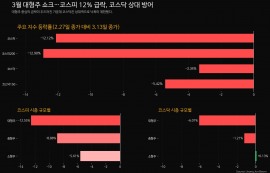

20일 여신금융협회 공시에 따르면 지난해 11월 말 기준 신한·삼성·국민·현대·롯데·우리·하나카드 등 7개 전업카드사의 카드론 대출금리는 평균 13.88%다. 이는 전월 13.58%와 비교할 때 0.30%포인트 오른 수준으로 업계에선 향후 카드론 금리가 평균 15%대를 기록할 것으로 전망하고 있다.

중저신용자들은 법정최고금리인 20%에 가까운 이자율을 적용받는 것으로 나타났다. KB국민카드가 신용평가사 신용점수 기준 401~500점 차주에게 19.78% 금리를 적용했다. 롯데카드와 현대카드는 501~600점 차주에게 각각 19.45%, 19.35%를 적용하면서 중저신용자 카드론 금리가 20%에 근접한 상황이다.

신용점수가 900점이 넘는 고신용자의 경우에도 신한카드(8.52%), 우리카드(8.33%)를 제외한 5개사 모두 두자릿수대를 적용하고 있다.

은행과 달리 수신기능이 없는 카드사들은 여전채를 발행하거나 차입하는 방식으로 가맹점 대금 지급, 카드론, 현금서비스 등에 필요한 자금을 조달한다. 카드사는 자금을 조달해서 카드 가맹점에 대금지급을 미리 해야하기 때문에 큰 규모의 자금조달이 매달 이뤄진다.

한국은행 금융통화위원회는 지난 14일 정례회의에서 기준금리를 기존 1.0%에 1.25%로 0.25%포인트 인상했다.

앞서 금통위는 코로나19에 따른 경기 침체에 대응하기 위해 2020년 3월 기준금리를 연 1.25%에서 연 0.75%로 내리고 같은해 5월 사상 최저 수준인 연 0.5%까지 낮췄다.

이후 지난해 8월 15개월 만에 기준금리를 연 0.75% 수준으로 올린 데 이어 지난해 11월과 이번까지 세 차례에 걸쳐 0.25%포인트씩 금리를 인상해 코로나19 이전 수준으로 회복시켰다.

한 업계 관계자는 “카드사는 외부에서 자금을 조달해 운영하기 때문에 금리의 영향을 많이 받는다”면서 “연내 추가인상이 예고된 만큼 자금조달을 위한 채권금리가 동반 상승하면 카드론 금리 상승도 당분간 지속될 것으로 보인다”고 말했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)