;)

;)

집값 끌어 내는 고금리

주담대 DSR 60% 넘어

월급은 고스란히 이자로

집팔아도 빚 못 갚을수도

깡통주택·깡통전세 우려

주담대 DSR 60% 넘어

월급은 고스란히 이자로

집팔아도 빚 못 갚을수도

깡통주택·깡통전세 우려

이미지 확대보기

이미지 확대보기

A씨는 "매월 월급에서 이자로 나가는 비용이 너무 커, 외식비·여가비 등 줄일 수 있는 지출은 최대한 줄이지만 이미 한계에 다다른 상황이다"며 "내년에 금리가 더 오를 수 있다는 소식에 집을 내놓을지 고민했지만 부동산 중개업소에서는 가격을 낮춰도 매수가 없다는 답변만 돌아왔다"고 하소연했다.

올 한 해 유례없는 가파른 금리 상승으로 대출자들의 곡소리가 갈수록 커지고 있다. 특히 내년부터 금리 인상 효과로 자산가격 하락이 본격화되면 가지고 있는 집을 팔아도 빚을 못 갚는 가구가 속출할 것이라는 우려가 나온다. 또 집주인들의 상환능력에 빨간불이 들어오면서 전세 세입자들의 보증금도 돌려받기 어려워질 수 있다는 우려가 나온다.

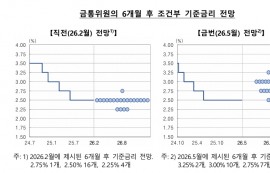

27일 한국은행이 가계부채 데이터베이스(DB)를 분석한 결과에 따르면 3분기 기준 주택담보대출(주담대) 보유차주의 평균 총부채원리금상환비율(DSR)은 60.6%였다.

주담대 차주 평균 DSR은 기준금리 인상이 본격 시작된 지난해 3분기부터 계속 오르고 있다. 지난해 3분기 57.1%였던 주담대 차주 평균 DSR은 올해 2분기(59.4%)에 60%에 근접하더니 결국 2019년 1분기(60.2%) 이후 3년 6개월 만에 60% 선을 넘어섰다.

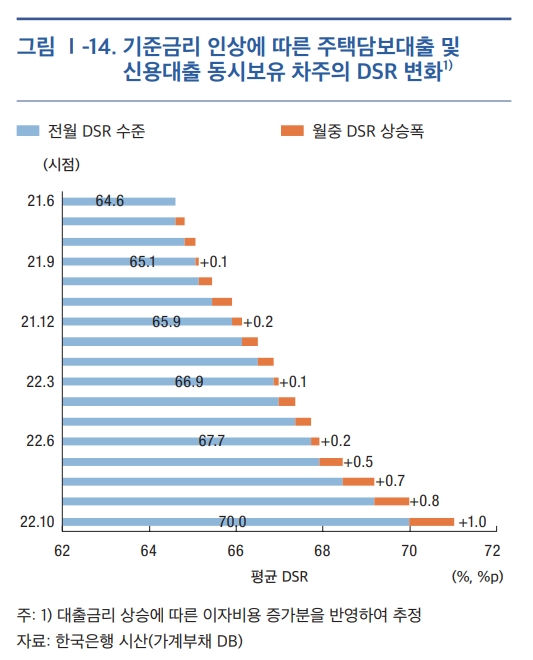

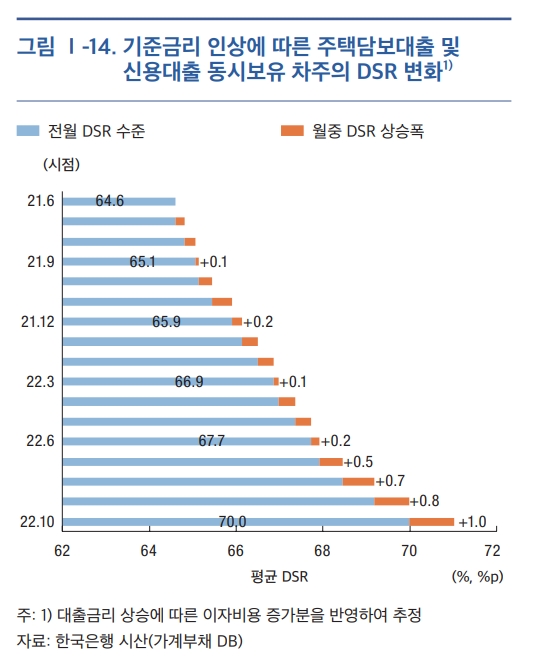

주담대와 신용대출을 모두 보유한 차주의 DSR은 지난 9월 말 기준 70%로 집계되면서 이미 한계에 도달했다는 분석이다. 일반적으로 DSR이 70%를 넘는 차주는 소득에서 최저생계비를 제외하면 매월 원리금을 제대로 갚지 못하는 것으로 평가돼 대출 연체가 발생할 가능성이 매우 높다.

이미지 확대보기

이미지 확대보기

주담대·신용대출을 동시 보유한 차주의 DSR은 지난해 2분기(64.6%)부터 3분기(65.2%), 4분기(66.1%), 올해 1분기(67%), 2분기(67.9%)를 거쳐 3분기(70%)까지 상승세를 이어가고 있다.

문제는 금리 인상 과정에서 부동산 가격이 급격히 조정되면 집을 팔아도 빚을 못 갚는 가구가 속출할 수 있다는 데 있다.

한은은 지난 6월 말 대비 집값이 20% 하락시 집을 팔아도 빚을 못 갚는 고위험가구 비중이 3.3%에서 4.9%로 확대된다는 분석을 내놨다. 이에 따라 집주인의 전세보증금 반환부담 가중도 커질 전망이다. 전세값이 10% 하락하면 집주인의 11.2%는 금융자산을 처분하고 추가 금융기관 차입을 통해 전세보증금 하락분을 마련할 수 있다. 하지만 3.7%는 금융자산 처분과 추가 차입을 통해서도 전세 보증금 하락분을 마련하기 어려울 전망이다. 이 경우 가구당 평균 부족분은 약 3000만원이다. 코로나19 팬데믹 기간이던 2020년 초부터 2021년 말까지 전국 전세가격이 약 11% 상승한 점을 고려한다면 전세가격이 코로나19 이전으로 돌아갈 경우 전체 전세 세입자 가구의 4%가량이 전세보증금을 돌려받지 못한다는 계산이다.

집값 하락이 이제 시작 단계에 불과하다는 경고도 있다.

국제통화기금(IMF)은 지난 14일(현지 시각) 공개한 '아시아·태평양 지역의 주택시장 안정성과 구입 능력' 보고서를 통해 올해 4분기 한국의 주택 가격이 코로나19 발생 이전인 2019년 4분기와 비교해 10%포인트 이상 하락할 수 있다고 전망했다. 또 IMF는 이번 전망에서 급격히 진행된 금리 인상효과는 반영하지 않았는데 금리 인상 효과까지 반영시 주택 가격이 장기간 하향 조정된다고 지적했다.

실제, 한국금융연구원이 금리 외의 다른 변수를 제외하고 금리와 집값의 상관 관계를 연구한 결과, 금리가 1%포인트 상승시 전국 아파트 가격을 2년에 걸쳐 최대 4.57% 끌어내리는 것으로 분석됐다. 코로나 당시 0.50%였던 한은 기준금리는 지난해 8월부터 본격적으로 오르기 시작해 지난달(3.25%)까지 2.75%포인트 올랐다. 이를 감안할 때 2024년 11월까지 금리 영향만으로도 집값이 14% 가까이 하락할 수 있다는 얘기다.

신용상 한국금융연구원 선임연구위원은 "금리 상승에 더해 오버슈팅으로 인한 주택가격 하락 기대, 경기 둔화, 고인플레 등의 충격이 복합적으로 나타나면서 집값 하락 폭은 더 크게 나타날 가능성이 있다"며 "추가적인 주택 가격 하락이 불가피한데 이는 가계 소비 위축, 주택담보대출과 자영업자 부채의 부실화로 연결될 수 있다"고 말했다.

정성화 글로벌이코노믹 기자 jsh1220@g-enews.com