;)

;)

;)

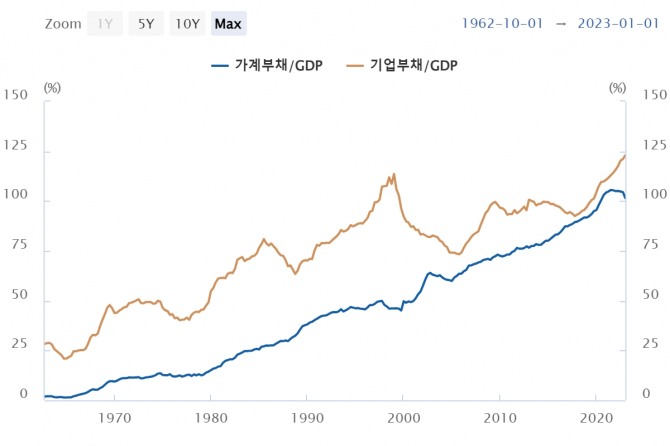

이미지 확대보기

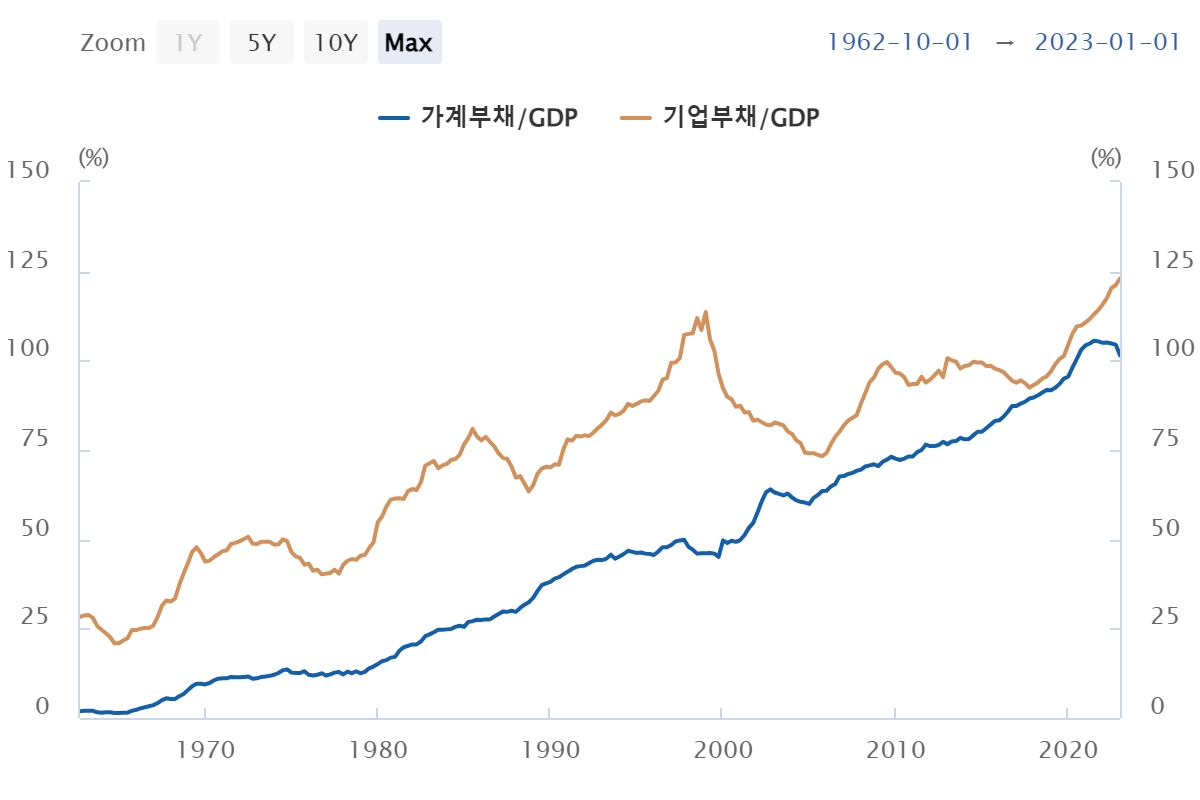

이미지 확대보기

22일 금융권에 따르면 지난달 은행권 기업대출 잔액은 한 달만에 11조3000억원 증가해 총 1238조2000억원을 기록했다.

중소기업 대출은 6조4000억원 늘었다. 대기업대출은 4조900억원 증가해 올해 1월 이후 가장 큰 폭으로 상승했다.

최근 가계부채 증가 속도는 다소 둔화된 반면 중소기업을 중심으로 기업대출 증가 폭이 커지고 있다.

같은 기간 명목 국내총생산(GDP) 대비 기업대출 비율은 124.1%로 1997년 4분기 외환위기(107.2%)당시 수준을 넘어섰다.

GDP대비 가계부채는 101.7%를 기록, GDP대비 민간신용은 역대 최대인 225.7%다. 부채 증가 속도가 경제성장보다 빠른 셈이다.

최근 기업대출이 급증한 것은 금융당국의 가계대출 규제로 은행이 기업 대출을 늘린 가운데 고금리로 인해 회사채 발행 부담이 커진 영향이 복합적으로 작용했다.

이창용 총재는 지난 19일 통화정책방향회의 후 기자회견에서 최근 기업대출 증가세에 대해 "회사채 금리가 늘어나면서 회사채 발행에서 대출로 이동하는 부분도 많다. 몇몇 대기업들은 대출을 받아 회사채를 상환하는 모습도 보이고 있다"고 언급하기도 했다.

2021년 9월 2.88% 수준이던 기업대출 금리는 가파르게 상승해 2년 만에 5.21%까지 올랐다. 이에 따라 은행권 중소기업 대출 연체잔액은 4조3786억원으로 지난해보다 39.6% 급증했다.

지난해부터 기업들이 자금 조달에 어려움을 겪으면서 재무 상황이 악화되고 있다. 기업의 수익 보다 이자부담이 큰 '한계기업'도 늘어나고 있다.

한계기업은 3년 연속 이자보상배율이 1미만이거나 영업활동 현금흐름이 마이너스인 기업을 뜻한다. 이자보상배율은 영업이익을 이자비용으로 나눈 값으로 1미만이면 기업이 벌어들인 돈보다 갚아야 할 이자가 더 많다는 의미다.

한은이 발표한 '장기존속 한계기업 현황·특징'에 따르면 지난해 말 기준 한계기업은 3903개에 달했다. 이는 전체 외부감사 대상 비금융법인(외감기업)의 15.5% 수준이다. 특히 5년 이상 지속된 '장기존속 한계기업'은 903사에 달한다.

한은은 그동안 금리 인상으로 인해 가계대출·자영업자 대출·중소기업대출의 취약 차주들의 연체율이 상승하고 있으며 연말까지 상승세가 이어질 것으로 전망했다.

또한 부동산 PF관련 대출 부실화가 일부 비은행금융기관 연체율을 높이고 금융시장불안정을 촉발하는 요인이 될 수 있을지 신중한 점검이 필요하다고 봤다.

국제통화기금(IMF) 크리슈나 스리니바산 아시아·태평양국장은 "한국은 가계부채와 기업부채 비율이 높다"며 "디레버리징을 통해 부채 리스크를 관리할 필요가 있다"고 지적했다.

노훈주 글로벌이코노믹 기자 hunjuroh@g-enews.com