;)

;)

이미지 확대보기

이미지 확대보기

정지수 자본시장연구원 선임연구원이 최근 발표한 '국내 청년층 가계부채의 현황 및 과제'에 따르면 올해 50년 만기 주택담보대출, 정책 모기지 상품, 집값 하락 기대감 등이 맞물려 청년층을 중심으로 주택 매입이 증가했다.

한국부동산원이 집계한 올해 1~9월 전국 아파트 매매거래 31만6603건 중 20~30대 매수는 9만9991건으로 전체의 31.6%를 차지했다.

연령별로 살펴보면 20대는 4.5%, 30대 27.1%, 40대 25.9%다. 아파트 연령대별 매입자 집계를 시작한 2019년 이후 30대 비중이 40대보다 높은 것은 올해가 처음이다.

청년층의 가계부채도 급증세를 보이고 있다. 통계청 가계금융복지조사에 따르면 29세 이하 가구의 평균 가계부채는 2021년 3550만원에서 2022년 5014만원으로 41.2% 증가했다. 다른 연령층의 경우 같은 기간 평균 4.5% 증가한 것에 비해 상당히 높은 수준이다.

금융부채를 보유하고 있는 국내 가구 중 34세 이하와 35~44세 가구의 경우 2017년 이후 전 연령층에서 가장 높은 수준을 기록했다. 보고서는 코로나19 이후 다른 연령과의 격차가 더욱 확대됐으며, 이러한 증가세는 주로 부동산 관련 대출에 기인한다고 설명했다.

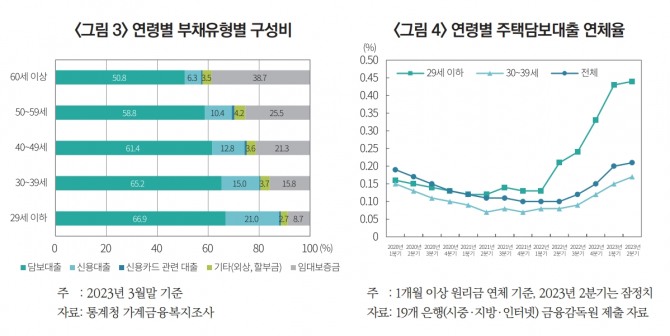

청년층 가계부채는 대부분 담보대출이다. 지난해 기준 29세 이하 가구의 평균 담보대출은 3354만원으로 66.9%, 30대 가구의 경우 7367만원으로 65.2% 수준이다.

주택가격이 고공행진하던 시기에 담보대출을 받은 청년층의 경우, 최근 금리 상승으로 인해 상환해야 할 원리금 부담이 증대됐다. 이에 고물가와 취업난까지 이어지면서 청년층의 경제적 부담은 더욱 가중되고 있다.

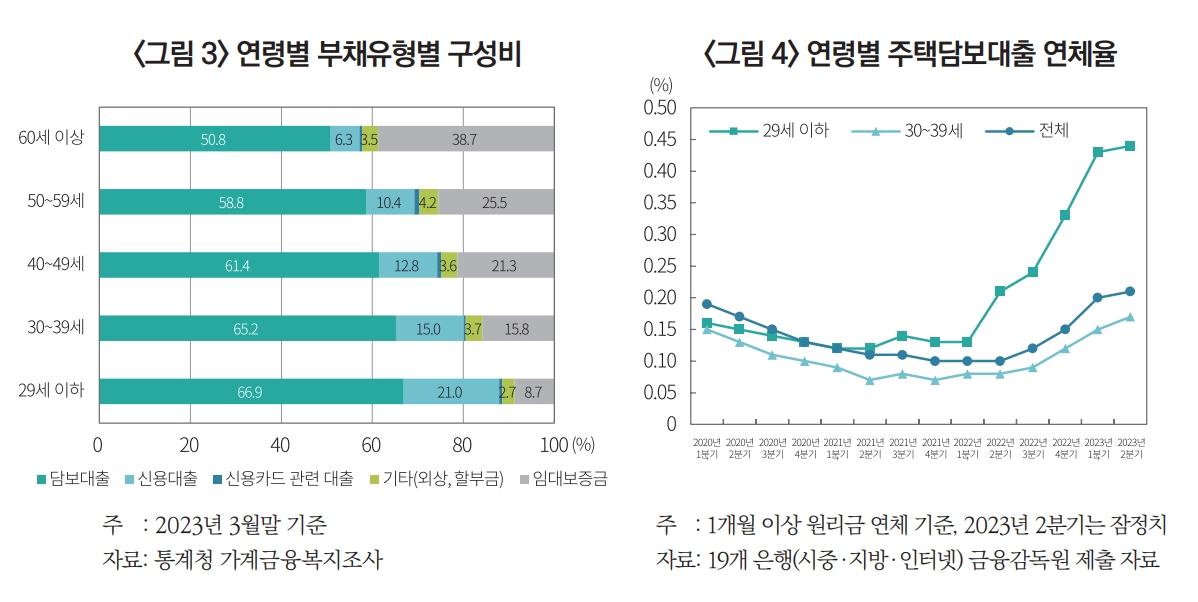

전문가들은 청년층의 가계부채 급증세가 지속될 경우, 향후 가계부채 부실로 이어질 수 있다고 우려하고 있다.

지난 9월 5일 기준, 20대 이하 소액생계비대출 이자 미납률은 27.4%, 30대 이하는 19.8%로, 전체 대출 대상자의 약 50%가 청년층이다. 소액생계비대출은 CSS 평가 없이 대출 적격 여부만 판단하기 때문에, 미납에 대한 추가적인 관리가 필요하다는 지적이 제기되고 있다.

정지수 선임연구위원은 "청년층의 소득 기반이 다른 연령에 비해 취약하므로, 가계대출 연체율에 대한 모니터링을 강화할 필요가 있다"고 제언했다. 또한 "청년층의 부동산 수요는 한동안 지속될 것으로 예상되므로, 이와 관련된 가계대출이 적정 수준으로 유지될 수 있도록 관리해야 한다"며 "현재 DSR 규제의 적용범위를 넓히는 방안이 논의되고 있는 만큼, 주택 실수요자의 피해를 최소화하기 위한 세심한 방안이 마련될 필요가 있다"고 지적했다.

노훈주 글로벌이코노믹 기자 hunjuroh@g-enews.com