;)

;)

이미지 확대보기

이미지 확대보기

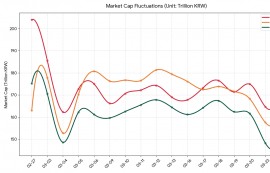

가입자 956만명으로 '착한실손' 불리는 3세대 실손보험 손해율이 눈덩이처럼 쌓이고 있다. 올해 상반기에만 160%에 육박하는 손해율을 기록하면서 내년 보험료 인상이 불가피하다는 전망이 나온다.

다만 1세대 실손보험의 경우 손해율이 안정화 추세에 접어들면서 대형사 위주로 보험료 인하 가능성이 점쳐지고 있다.

4일 보험업계에 따르면 삼성화재·현대해상·메리츠화재·KB손해보험 등에서 취합한 올해 상반기 실손보험 손해율은 121.2%로 지난해(118.9%)보다 상승했다.

올해 상반기 기준 3세대 실손보험의 손해율은 156.6%로 지난해 말인 131.4%보다 25.2%p 상승했다. 출시 첫해였던 2017년 58.5%였던 손해율은 2018년(77.6%), 2019년(99.4%)까지 꾸준히 상승했고 2020년에는 104.3%로 100%를 넘어섰다. 이어 판매 마지막 해인 2021년에는 116.4%까지 손해율이 급등했다.

손해율이 100%가 넘는다는 것은 보험사들이 실손보험에서 적자를 내고 있다는 뜻이다. 손해율이 156%라는 것은 보험사가 보험료 100만원을 받으면 보험금이 156만원 나간다는 것을 의미한다.

이처럼 실손보험의 손해율이 치솟고 있는 주된 원인으로는 '비급여 과잉진료'가 꼽힌다.

삼성화재·현대해상·메리츠화재·KB손해보험 등 주요 4개 손보사의 최근 5년간(2018∼2022년) 주요 비급여 항목별 지급보험금 추이를 살펴보면 도수·체외충격파·증식치료 등 물리치료는 연평균 19.3% 증가했다.

이외에도 발달지연(59.6%), 재판매 가능 치료재료(48.8%), 여성형 유방증(56.0%) 등의 항목에 지급되는 보험금이 가파르게 상승하는 추세다.

지난해 이들 6개 비급여 항목에 지급된 보험금은 1조6163억원으로 2018년(7242억원)에 비해 2배 이상으로 증가한 것으로 나타났다.

물리치료와 비급여주사제, 발달지연 등 비급여 항목은 의료기관에서 가격과 횟수를 자율적으로 결정할 수 있어 과잉진료 가능성이 크다는 지적이 지속적으로 제기돼 왔다.

손보업계는 손해율 150%를 돌파한 3세대 실손보험의 경우 보험료 인상이 불가피할 것으로 보고 있다. 업계는 손해율을 고려해 두자릿수의 보험료 인상이 필요하다고 주장하고 있으나 최근 거세진 당국의 상생금융 압박으로 인해 인상폭이 한자릿수에 그칠 수 있다는 전망도 나온다.

반면 1세대 실손보험은 손해율이 안정화 추세를 보이고 있어 일부 손보사를 중심으로 보험료 인하 가능성이 점쳐진다.

1세대 실손의 손해율은 2020년 141.9%까지 치솟았으나 지난해 말에는 124.9%까지 줄어들었다. 이는 대법원 판결 이후 백내장 과잉 수술 관련 심사기준이 강화되면서 보험금 지급 규모가 줄어든 영향이다.

앞서 삼성화재는 3분기 실적 콘퍼런스 콜을 통해 “1세대 실손 관련 지급보험금 추세 등을 고려하면 지난해 대비 인하 요인이 있어 보험료 조정에 반영하겠다”고 밝힌 바 있다.

손규미 글로벌이코노믹 기자 rbal47@g-enews.com

![[단독] SPL, 노조와 충돌…야간수당 가산율 원상복구 추진](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032515424509185c35228d2f510625224987.jpg)