;)

;)

금감원, 리볼빙 대신 '최소결제' '일부만 결제' 등 용어 소비자경보 발령

이미지 확대보기

이미지 확대보기

리볼빙은 신용카드 대금 중 일부만 결제하고 나머지는 다음달로 이월하는 결제방식인데, 이월된 잔여결제금액에 평균 16.7%의 높은 이자가 부과되는 대출의 일종이다. 리볼빙 잔액은 2021년말 6조1000억원에서 2023년 10월말 7조5000억원으로 증가세가 뚜렷하다.

금융감독원은 최근 신용카드사들이 리볼빙 대신 소비자들이 오해할 수 있는 '최소결제', '일부만 결제' 등 용어를 사용한다며 11일 소비자 경보 '주의'를 발령했다.

리볼빙은 표준약관상 정식 명칭이 '일부결제금액이월약정'이다. 카드 소비자가 신용카드 대금을 한 번에 결제하는 부담에서 벗어날 수 있지만, 평균 16.7%의 고금리를 부담해야 한다.

당장 카드 대금 납부를 이연시킬 수 있지만 원금과 이자가 눈덩이처럼 쌓일 경우 미래 빚부담이 커질 수 있다.

금감원은 최근 카드사들은 리볼빙 광고시 ’최소결제‘, ’일부결제‘ 등 리볼빙이란 단어를 언급하지 않고 금융소비자가 오인할 문구를 활용하고 있다고 지적했다.

금감원은 “리볼빙 이용시 당월 결제예정액이 차기이월된다는 표현을 많이 사용하지만, 사실 그 부분만큼 카드사로부터 대출을 받는 것”이라며 “리볼빙은 11월말 기준 이용 수수료율인 이자율이 평균 16.7%에 달하는 고금리 대출성 계약임을 잊지 말아야 한다”고 강조했다.

리볼빙 이용시 차기이월액뿐 아니라 다달이 추가되는 카드값의 일부도 계속 리볼빙으로 이월(신규대출)돼 향후 상환액은 급증하게 된다.

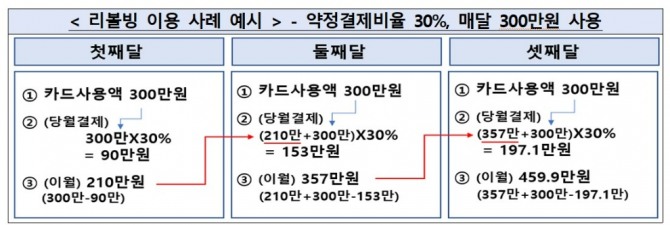

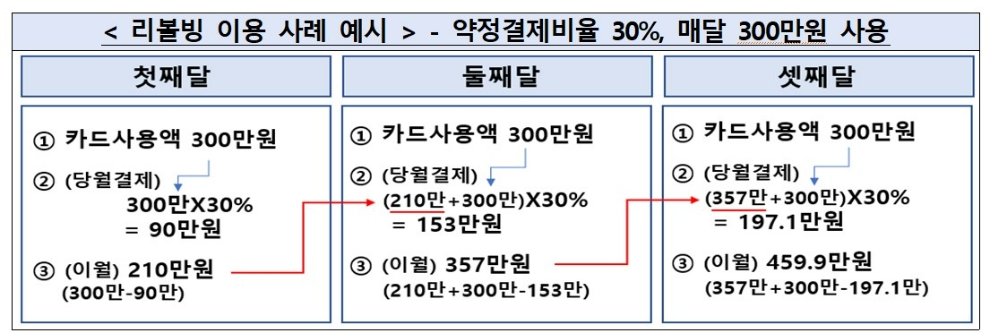

예를 들어 약정결제비율 30%, 카드사용액이 매달 300만원인 경우, 이월되는 채무잔액은 첫째달 210만원이다. 하지만 둘째달 357만원, 셋째달 460만원으로 급증한다.

최근 고금리에도 리볼빙 잔액이 역대 최대치를 기록하는 등 차주들의 부담이 증가하고 있다.

리볼빙 잔액은 2021년말 6조1000억원에서 2022년말 7조3000억원, 2023년 10월말 7조5000억원으로 지속 증가하고 있다.

일반 대출계약의 경우 장기간 이용시 오히려 신용도에 도움이 되는 경우가 있지만 리볼빙 장기 이용은 일반적으로 신용등급에 부정적인 영향을 미치게 된다.

금감원은 “리볼빙은 고금리 대출성 계약으로 그 편의성에만 집중하여 위험성을 정확히 인지하지 못한 채 이용할 경우, 과다부채 및 상환불능 위험 등을 초래할 수 있다”며 “리볼빙이 ’신용등급 또는 개인신용평점 하락을 방지하는 결제 편의상품‘이라는 등 단정적인 표현의 광고문구에도 소비자의 주의가 요구된다”고 강조했다.

임광복 글로벌이코노믹 기자 ac@g-enews.com