;)

;)

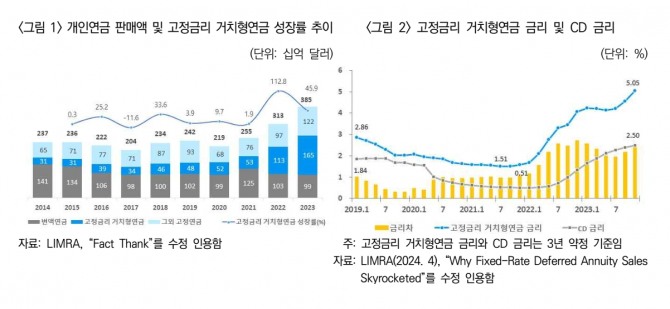

이미지 확대보기

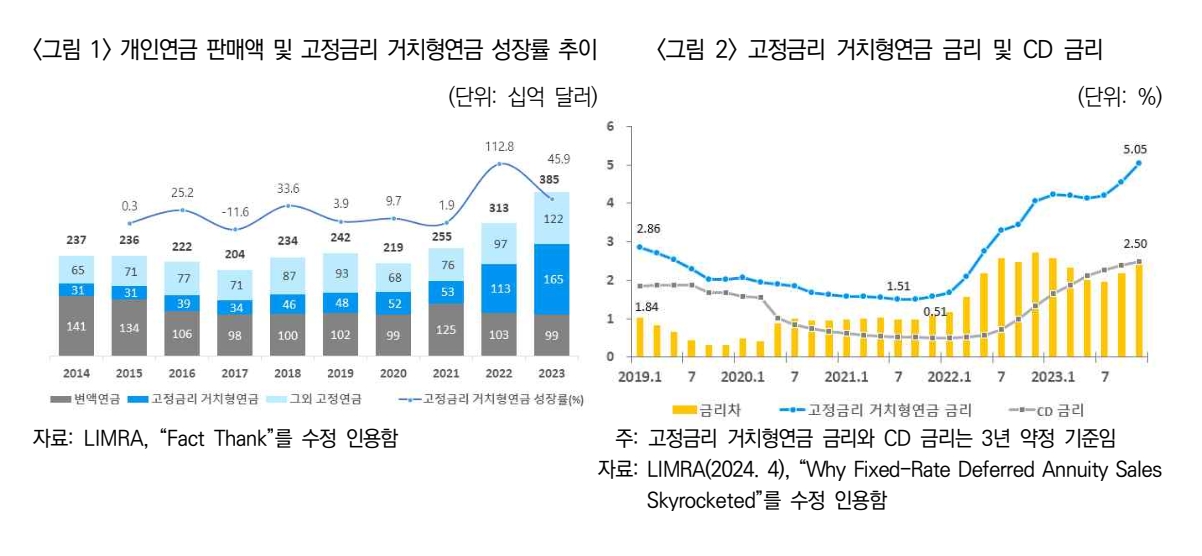

이미지 확대보기

사실상 보험사들은 고객들의 보험료로 위험성이 거의 없는 국채나 금융채 등을 사도 충분한 이자를 제공할 수 있는 구조다.

여기에 더해 고객들이 연금보험에 가입하면 높은 사업비와 수수료를 내야 한다. 보험사들에 따르면 대부분의 연금보험 상품은 낸 보험료의 7~10% 정도를 수수료와 사업비 관리비용 등으로 받고 있는 것으로 나타났다. 즉, 고객들은 연금보험에 가입한 지 약 5~10년이 지나야 원금을 회복하고 복리 효과를 누릴 수 있게되는 것이다.

반면 미국에서 보험사들이 판매하는 대표적인 확정이율 연금상품인 마이가는 2~10년의 정해진 기간동안 5% 이상의 확정이율을 제공하며 대부분 복리로 운영된다. 또 운영하는 동안 세금도 이연 돼 세금 감면의 효과까지 누릴 수 있다.

그만큼 유리한 조건으로 연금보험이 판매되면서 2023년 미국의 개인연금, 특히 고정금리 연금의 판매액은 전년 대비 23% 증가했다. 미국 개인연금 시장은 2년 연속 역대 최고 판매실적을 갱신 중이다. 전문가들은 2026년까지 미국의 고정금리 연금이 성장세를 유지할 것으로 보고있다.

이 외에도 미국 보험사들은 채권 이자율 수준의 수익률을 보장하면서 주가지수 상승 시 추가적인 수익을 제공하는 상품인 ‘지수연계현 연금’, 투자형 상품이지만 최대 손실폭이 정해진 상품인 ‘하이브리드 상품’ 등 다양한 선택지를 제공해 고객들에게 상황에 맞는 노후를 보장한다.

반면 한국의 개인 연금보험은 주로 채권투자 위주로, 안정성에만 집중하다보니 수익률이 낮아 퇴직후 노후보장 역할을 기대하기 어려운 상황이다. 게다가 대부분의 연금보험이 종신보험 성격을 띄고 있어 사망이나 사고도 보장하다보니 사업비도 높은 수준으로 책정된다. 사실상 원금 보전 이상을 기대하기 어려운 구조다.

이를 해결하기 위해서는 다양한 종류와 단계를 보장하는 연금보험 상품 개발과 주식·대체투자 등 좀 더 공격적 운영을 장려하는 문화를 도입할 필요가 있다.

김다정 글로벌이코노믹 기자 2426w@g-enews.com

![[이란 전쟁] 경제6단체, 에너지 수급안정 동참…'유연근무·대중...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040320171904253a6e8311f6421815512796.jpg)

![[특징주] SK이터닉스, 고유가 공포에 장중 23% 급등](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040315090706857c35228d2f510625224987.jpg)