;)

;)

중은삼성인수 실적, 2021년 최고점 찍고 아직 회복 못해

2024년 1분기 순익 흑자로 전환… "상품 다변화 필요"

2024년 1분기 순익 흑자로 전환… "상품 다변화 필요"

이미지 확대보기

이미지 확대보기

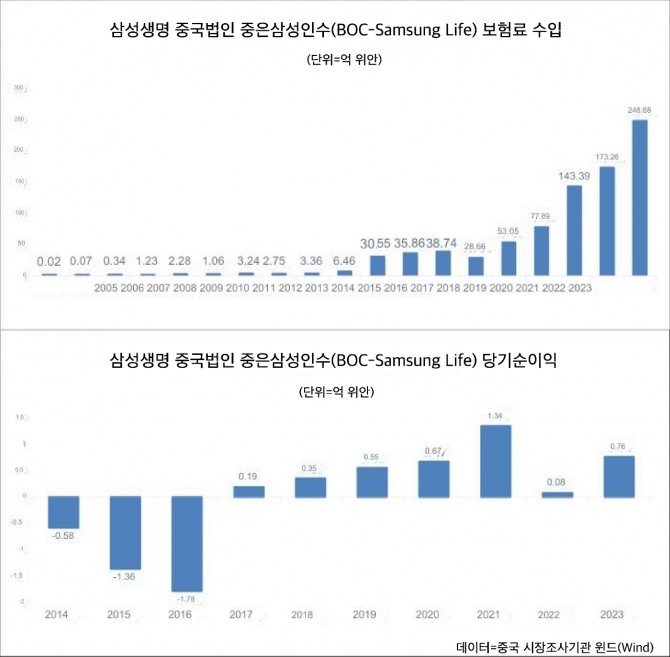

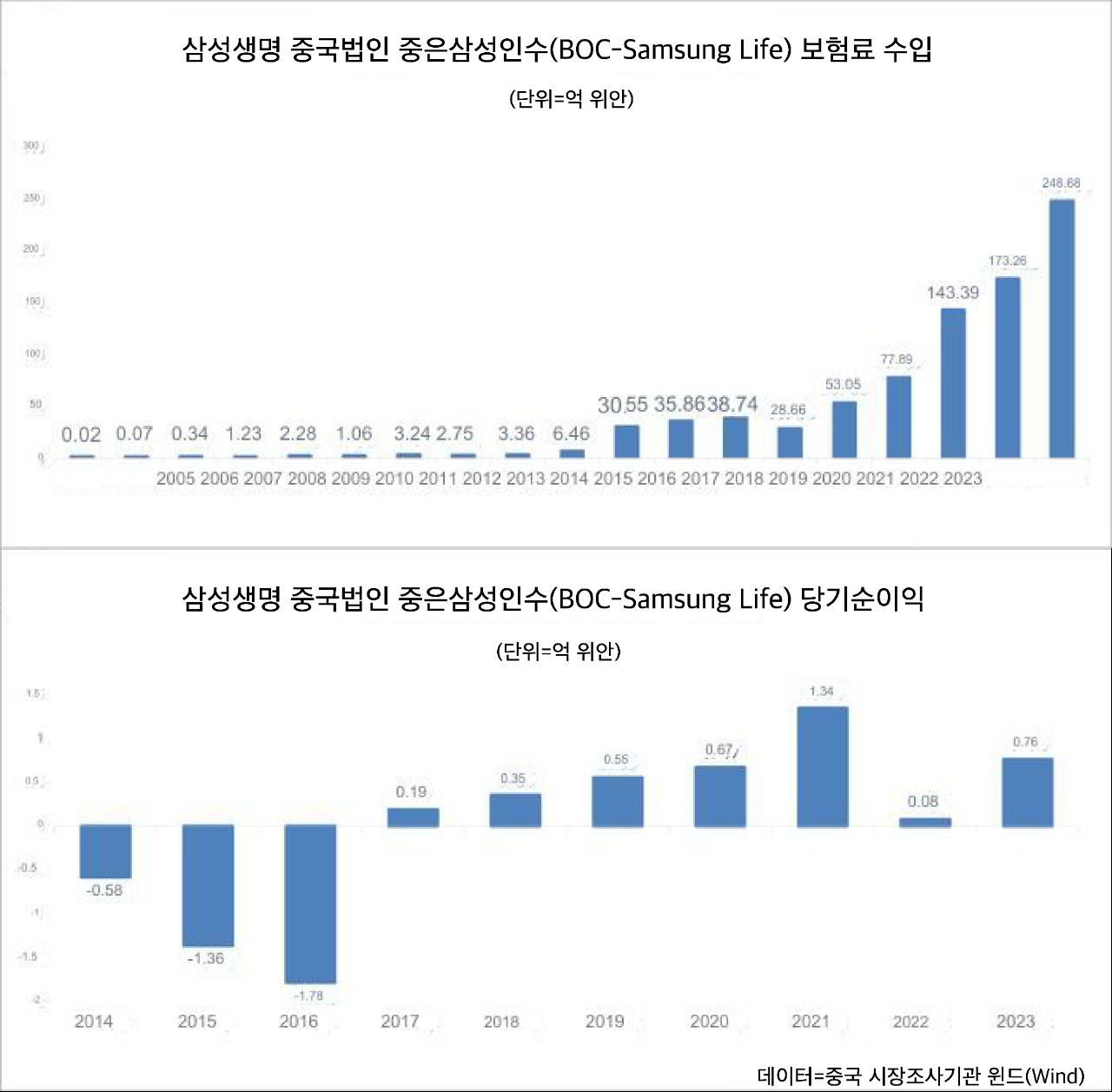

7일 중국 현지언론에 따르면 삼성생명의 중국법인 중은삼성인수(BOC-Samsung Life)의 2023년도 당기순이익은 7700만위안(약 145억원)으로 여전히 2021년도 순이익인 1억3400만위안(252억원)의 절반 수준밖에 되지 않는 것으로 나타났다.

삼성생명 중국법인 중은삼성인수는 삼성생명이 지난 2005년 10월 중국항공과 지분 50%씩을 투자해 설립했다. 이후 지난 2015년 중국은행이 최대주주가 되면서 법인명을 중은삼성으로 바꿨다. 현재 중은삼성인수 지분은 중국은행이 51%, 삼성생명이 25%, 중항그룹이 24%를 가지고 있다.

중은삼성인수의 연간 당기순이익이 2021년 최고점을 찍고 2년간 회복하지 못한 가운데 업계에서는 중은삼성인수의 당기순이익이 다시 성장세를 보일 수 있을지 우려하는 목소리가 나오고 있다.

중은삼성인수는 규모 면에서는 중국 4대 보험사라고 부를 수 있을 정도로 빠른 성장세를 기록했다. 최대주주가 중국 국영은행이라는 장점을 바탕으로 방카슈랑스(은행 등 금융기관이 보험회사의 대리점과 같은 역할을 수행하여 보험 상품을 판매하는 것) 영업을 활용해 규모를 키웠다.

중국 시장조사기관 윈드(Wind)에 의하면 중은삼성인수의 연간 수입 보험료는 2018년부터 2023년까지 약 10배 성장했다. 2018년 28억6600만위안(약 5400억원)에 불과하던 수입 보험료는 2021년 100억위안(약 1조8800억원)을 돌파한 뒤 2023년에는 248억6800만위안(약 4조6800억원)을 달성했다.

그러나 방카슈랑스 영업의 특수성 때문에 규모의 성장에 비해 순수익 성장은 정체됐다. 방카슈랑스는 은행에서 보험을 팔기 때문에 주로 저축성보험 상품이 판매된다. 저축성보험은 만기가 되면 보험사가 환급금을 돌려줘야 되는 보험으로, 보험사 회계상에서는 부채로 잡힌다. 보험사 입장에서는 저축성 보험을 많이 팔면 그만큼 돌려줘야 되는 부채도 많아지는, 일종의 ‘리스크’가 큰 상품이라고 할 수 있다.

자료에 따르면 중은삼성인수가 2023년 지불한 환급금은 13억7700만위안(약 2597억원)으로, 전년보다 환급금 규모가 213.67% 증가한 것으로 나타났다. 앞으로 더 많은 저축성 보험의 만기가 돌아올 것으로 예상되는 상황에서 중은삼성인수가 실적 개선을 이룰 수 있을지에 우려가 제기된다.

한 가지 희소식이 있다면 2024년도 중은삼성인수의 1분기 순이익이 흑자로 전환됐다는 것이다. 지난해 1분기 순이익이 7300만위안(137억원) 적자를 기록했던 중은삼성인수는 올해 1분기에는 1억5900만위안(299억원)의 흑자를 기록하며 호실적을 이뤘다.

지난해 5월, 전영묵 삼성생명 전 대표는 창립기념사에서 "미래 성장동력을 확보하기 위해 자산운용과 해외보험 사업 육성에 전력을 다 하겠다"라며 글로벌 사업 확대 의지를 밝힌바 있다.

그럼에도 불구하고 삼성생명의 해외 사업 성과, 특히 중국 법인의 순수익 규모는 전체 삼성생명 규모에 비해 아직 미미한 수준이다. 방카슈랑스 위주의 영업이 순이익 성장에 걸림돌이 된 것으로 추정되는 만큼 이를 해결하기 위해서는 상품을 다변화 할 필요성이 제기될 것으로 예상된다.

김다정 글로벌이코노믹 기자 2426w@g-enews.com