;)

;)

본사 추정 지난해 EBITDA 기준 기업가치 3667억원 상당

[글로벌이코노믹 김대성 기자] 국내 4위 택배업체인 로젠택배의 매각이 코앞으로 다가왔다.

로젠택배 매각에는 글로벌 물류회사인 DHL과 UPS가 입찰적격자로 물망에 올라와 있는 것으로 전해졌다.

1970년대와 1980년대에 각각 한국에 진출한 독일 DHL과 미국 UPS는 국제 특송 서비스를 앞세워 국내에서 꾸준히 성장해 왔다.

DHL과 UPS는 한국 및 아시아 시장에서의 영역을 확대하려는 계획을 갖고 있어 로젠택배의 인수에 강한 의지를 보이고 있다.

로젠택배의 매각 가능성은 지난해부터 시장에 오르내렸다.

로젠택배가 해를 넘기면서 기업가치가 좀 더 상승한 것으로 보이며 로젠택배 최대주주는 좀 더 유리한 지위에서 협상을 벌일 수 있게 됐다.

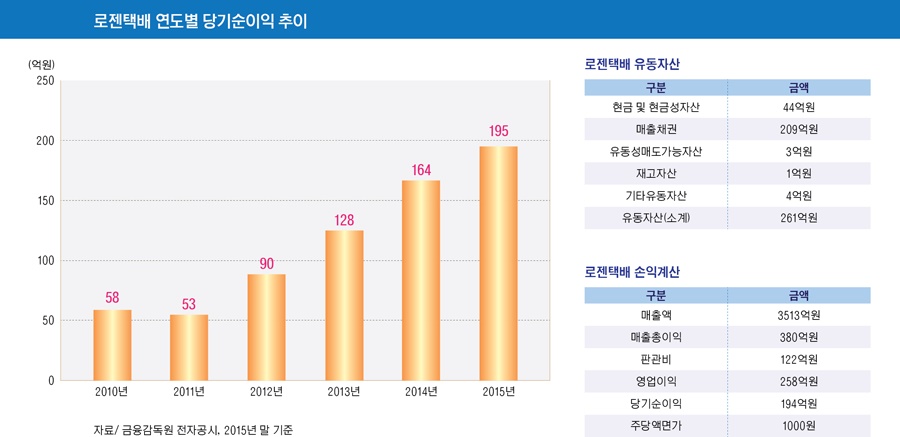

지난 2014년 로젠택배 실적은 매출액 2636억원, 영업이익 207억원, 당기순이익 164억원을 기록했고 영업이익률은 7.9%에 달했다.

그러나 2015년에는 매출액 3513억원, 영업이익 258억원, 당기순이익 195억원을 보였다. 영업이익률은 전년에 비해 2.3%포인트 낮아진 5.6%를 기록했다.

로젠택배는 지난해 말 기준 연결대상 종속기업으로 케이지비택배㈜와 고려골든박스㈜를 보유하고 있다.

로젠택배는 지난해 7월 케이지비택배를 취득했고 지분율은 75.93%에 달한다. 고려골든박스는 케이지비택배가 지분 100%를 보유하고 있다.

로젠택배는 지난해 말 기준 자본금 20억원, 자본총계 454억원, 부채총계 606억원, 자산총계 1060억원이며 부채비율은 133.5%로 나타났다.

베어링 PE기 매각하려는 대상은 보유하고 있는 로젠택배 지분 100%다. 로젠택배가 종속회사로 갖고 있는 케이지비택배와 손자회사인 고려골든박스도 함께 포함될 것으로 알려졌다.

베어링PEA는 지난 2013년 미래에셋PE로부터 1580억원에 로젠택배를 인수했고 지난해에는 케이지비택배도 인수해 덩치를 키웠다.

로젠택배는 영업이익이 지난 2014년 207억원에서 2015년 258억원으로 크게 늘면서 법인세 이자 감가상각비 차감 전 영업이익(EBITDA)을 기준으로 하는 기업가치도 크게 상승한 것으로 나타났다.

글로벌이코노믹이 로젠택배의 EBITDA 방식에 의한 가치평가를 실시한 결과, 2015년 기준 영업이익 258억원, 순금융비용 -3억원, 감가상각비 37억원으로 나타타 EBITDA는 292억원에 이른 것으로 나타났다.

로젠택배의 EBITDA 292억원에 동종업계 평균 배율 10배를 곱하면 EBITDA의 시장 가치는 2920억원 상당에 이르게 되고 여기에서 순부채 99억원을 제하면 로젠택배의 기업가치는 2821억원 수준으로 분석됐다.

기업이 일반적인 인수합병(M&A)으로 시장에서 매각될 경우 통상적으로 경영권 프리미엄이 30% 상당 반영된다.

로젠택배 기업가치의 2821억원에 경영권 프리미엄을 계산하면 약 3667억원 수준이 될 것으로 추정되고 있다.

시장에서도 매각 대상인 로젠택배 지분 100%의 가격을 3000억∼4000억원에 달할 것으로 예상하고 있다.

베어링 PE가 2013년 미래에셋PE로부터 로젠택배를 사들인 것은 성공적인 M&A로 보인다.

베어링 PE가 케이지비택배를 매입한 인수가격은 시장에 정확히 알려지지 않았지만 약 250억~350억원 사이로 추정되고 있다.

베어링 PE가 로젠택배와 케이지비택배에 투입한 돈은 대략 1900억원 수준이 될 것으로 보이며 베어링 PE는 2년여 만에 투자금에 약간 못미치는 수익을 내게 된 셈이다.

로젠택배의 M&A가 성공을 거둘 수 있게 된 데는 로젠택배가 비교적 부채비율이 낮으며 자산규모가 비교적 작다는 특징을 갖고 있고 지속적으로 플러스 영업이익을 내는 비즈니스 모델이 도움이 된 것으로 보인다.

김대성 기자 kimds@