;)

;)

과거 정책 당국은 IFRS 도입과 함께 정상 대출에 대한 충당금이 은행마다 달라지고 과거 충당금 적립 기준 대비 과소 계상을 방지하는 차원에서 대손 준비금을 도입했다.

국내 은행에 대한 배당 억제 정책의 일환이 될 수 있다. 현재 대손 준비금은 자본항목(이익잉여금)에 포함되어 있으나 BIS(국제결제은행)와 보통주 자본(CET1)으로 인정받지 못한다.

신한금융투자 김수현 연구원은 “빠르면 9월 관련 규정 개정을 통해 내년부터 대손 준비금의 일부를 보통주 자본으로 인정받는다면 현재 하나금융의 대손 준비금 잔액은 2조1500억원 수준”이라며 “이는 RWA(위험가중자산) 대비 1.3%에 해당된다”고 분석했다.

김 연구원은 이는 배당 성향 제고, 자본을 활용한 주주친화 정책, 성장 확대의 용이함이라는 강점을 갖게 된다고 설명했다.

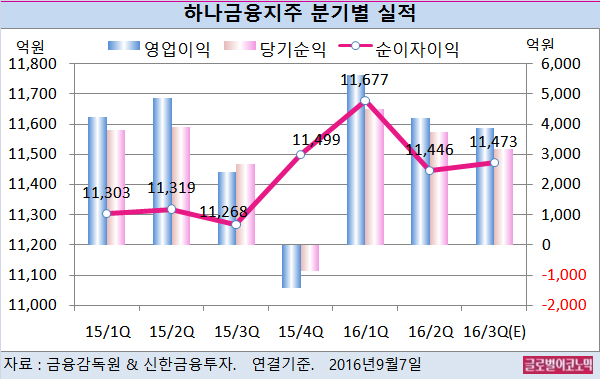

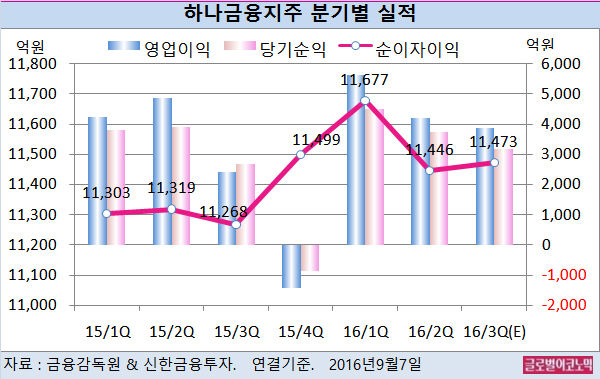

김 연구원은 하나금융지주의 올 3분기 순이자이익이 1조1473억원(전년동기비 +1.8%), 영업이익 3866억원(전년동기비 +60.4%)를 기록할 것으로 보고 있다. 지배주주 순이익은 3166억원(전년동기비 +24.9%)에 달할 전망이다.

김 연구연은 당초 가장 큰 우려였던 딜라이브(구 씨엔엠)의 대출의 출자전환 영향이 미미할 것으로 진단하고 있다.

이미 기적립 충당금이 약 681억원에 육박하며 출자전환 비율 42%를 가정할 경우 추가 손상차손 규모는 20억~30억원 내외에 불과하기 때문이다.

NIM(순이자마진)은 6월 기준금리 인하에도 불구하고 저원가성 예금 증가로 안정적 흐름을 이어가고 있고 대출 성장률도 전분기 마이너스에서 플러스로 전환될 전망이다.

3분기 지배주주 순이익 3166억은 현재 컨센서스에서 부합 혹은 소폭 상회할 것으로 김 연구원은 판단했다.

김 연구원은 하나금융지주의 배당성향 제고 가능성 등을 감안하면 밸류에이션이 낮다고 평가하고 있다.

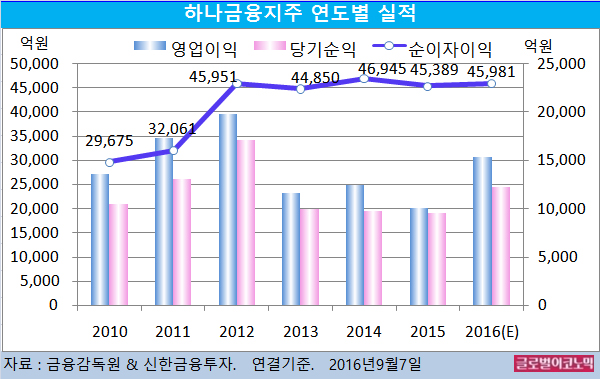

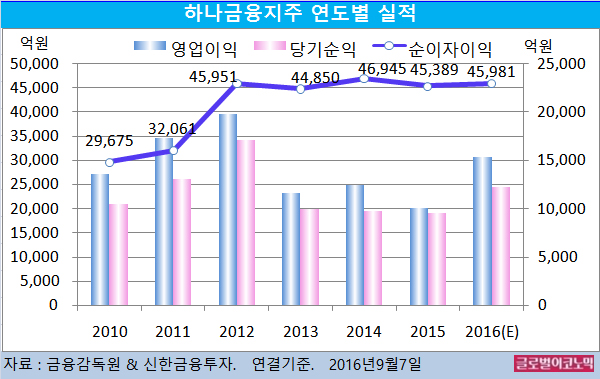

김 연구원은 하나금융의 올해 연결기준 순이자이익이 4조5981억원(전년비 +1.3%), 영업이익 1조5387억원(전년비 +52.3%), 당기순이익 1조2254억원(전년비 +28.4%)에 이를 것으로 내다보고 있다.

김대성 기자 kimds@