;)

;)

HMC투자증권 박종렬 연구원은 “SK네트웍스가 면세점과 패션사업 중단에 따라 당장 내년 손익에 500억원의 개선 효과가 있다”면서 “사업역량을 렌탈사업에 집중해 수익구조 고도화 단계로 진입할 전망”이라고 분석했다.

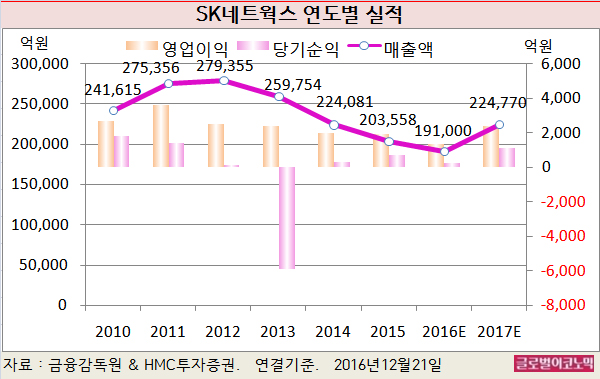

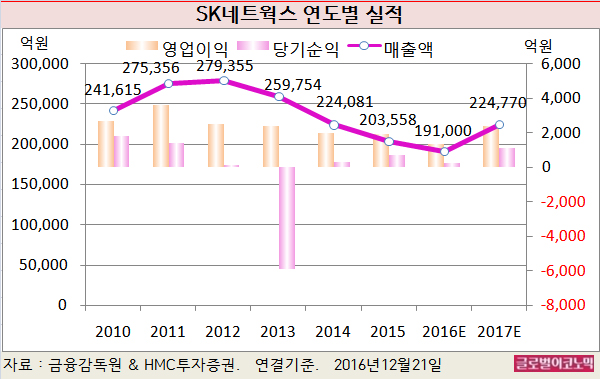

박 연구원은 SK네트웍스의 올해 연결기준 매출액이 19조1000억원(전년비 -6.2%), 영업이익 1370억원(전년비 -28.5%), 당기순이익 270억원(전년비 -63.0%)에 이를 것으로 전망하고 있다.

이어 2017년에는 연결기준 매출액 22조4770억원(전년비 +17.7%), 영업이익 2420억원(전년비 +76.6%), 당기순이익 1140억원(전년비 +322.2%)에 이를 전망이다.

SK네트웍스는 이번 면세점 사업자 선정에서 탈락한 계기로 인해 완전 정리할 계획인 것으로 전해졌다.

올해 면세점 관련 총손실(영업+비영업 부문)은 지난 3분기까지 220억원이었고 4분기에는 재고자산(220억원)에 대한 재고자산평가손실 충당금과 확장공사 이후 중단사업에 따른 상각 등 추가적으로 170억원 내외의 손실이 불가피할 전망이다.

박 연구원은 SK네트웍스가 면세점 공간에 대한 활용으로 리테일 매장 임대, 호텔 마이어스 공간 등 임대수입이 발생할 수 있는 방안을 마련할 것으로 보고 있다.

패션 관련 손실 또한 연간 100억원 정도로 파악된다. 패션사업 부문은 한섬에게 3261억원에 이달 초 매각됐다.

면세점과 패션사업의 중단으로 인해 500억원의 개선 효과가 있을 뿐만 아니라 SK매직을 통한 신규 영업이익의 추가와 렌터카사업의 이익 증가가 가능하기 때문이다.

SK매직 인수건(지분 100% 6100억원 매입)은 지난 11월 말에 완료됐고 12월부터 연결손익에 반영될 것으로 보인다.

SK매직의 경우 지난해 매출액과 영업이익, EBITDA(법인세·이자·감가상각비 차감 전 영업이익)는 각각 3,903억원, 292억원, 589억원이다.

올해 추정치는 각각 4550억원, 450억원, 820억원으로 예상되며 SK매직 내년 매출액과 영업이익을 각각 5500억원과 550억원 수준으로 예상하고 있다.

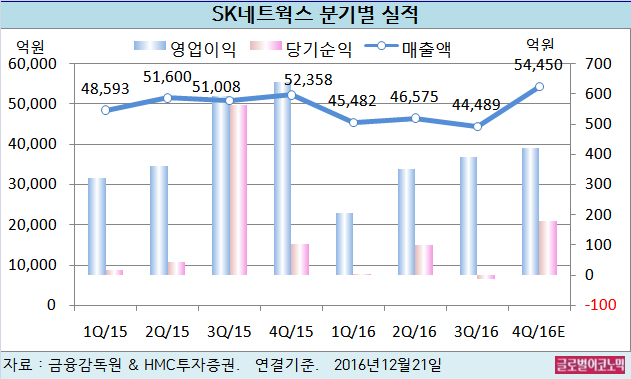

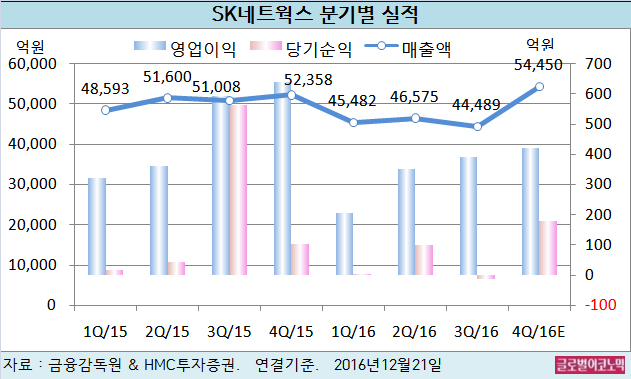

박 연구원은 SK네트웍스의 올 4분기 연결기준 매출액이 5조4450억원(전년동기비 +4.0%), 영업이익 420억원(전년동기비 -34.5%)을 기록할 것으로 내다보고 있다. 지배주주 순이익은 180억원으로 전망된다.

박 연구원은 “올해 연간 영업이익은 전년비 감익이 불가피하다”면서 “그러나 사업구조 재편을 통해 내년 영업실적은 큰 폭 턴어라운드가 가능할 것”이라고 진단했다.

SK네트웍스의 주가는 20일 종가 7070원으로 올해 1월 21일의 저점 4780원에 비해 47.9% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@