;)

;)

국내 면세 사업과는 다르게 호텔&레저 및 창이공항의 실적은 올해 들어 개선될 전망이다.

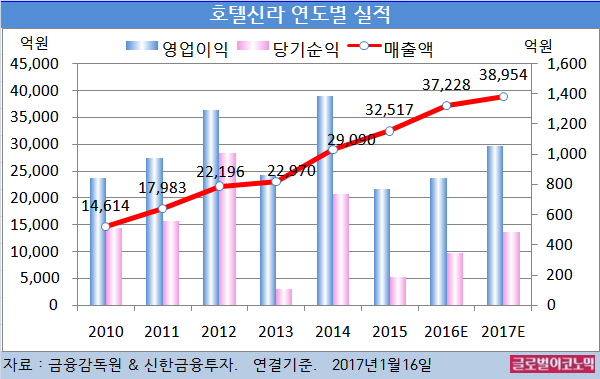

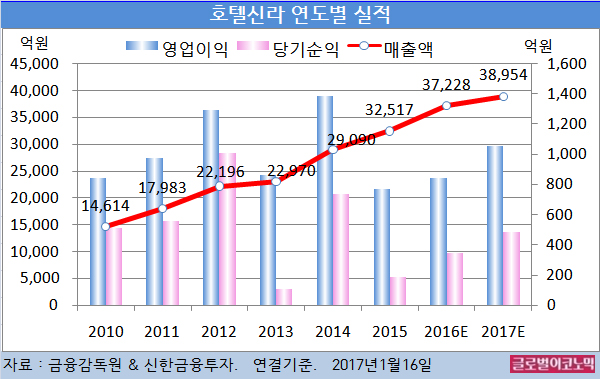

신한금융투자 성준원 연구원은 호텔신라의 올해 연결기준 매출액이 3조8954억원(전년비 +4.6%), 영업이익 1055억원(전년비 +25.0%), 당기순이익 483억원(전년비 +40.4%)을 기록할 것으로 내다보고 있다.

2016년도에는 연결기준 매출액 3조7228억원(전년비 +14.5%), 영업이익 844억원(전년비 +9.3%), 당기순이익 344억원(전년비 +85.9%)으로 예상된다.

지난해 10월부터 시작됐고 적어도 2017년 상반기까지는 지속될 가능성이 높다.

최근 서울지역 면세점 특허권이 4개 추가됐다. 2017년 중순이 넘어가면 서울에는 13개의 면세점이 경쟁을 하게 된다.

면세점은 2014년 말 6개 대비 2배 이상 늘어나게 된다. 중국인 입국자는 2014년 대비 2017년까지 약 40% 증가할 전망이다.

성 연구원은 “수요보다 공급이 크게 늘어나기 때문에 향후 1~2년간 마케팅 경쟁은 심해질 수 밖에는 없는 상황”이라고 진단했다.

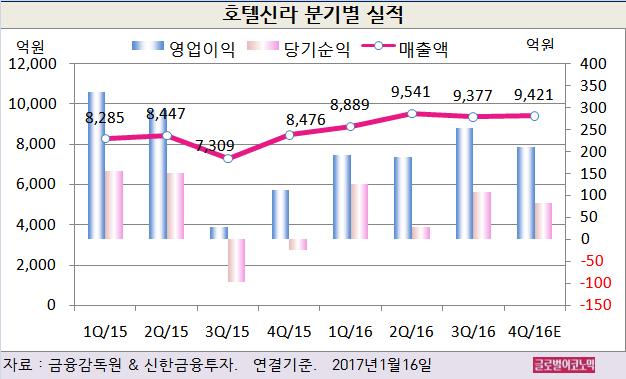

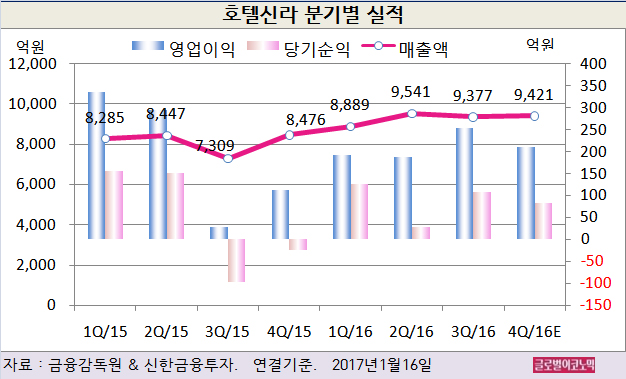

호텔신라의 2016년 4분기 연결 매출액은 9421억원(전년동기비 +11.1%), 영업이익 211억원(전년동기비 +87.0%), 당기순이익 82억원(흑자전환)으로 예상된다.

호텔신라의 지난해 4분기 영업이익 시장 컨센서스는 208억원이다. 4분기는 3분기에 비해 원/달러 환율이 올라가서 영업이익도 예상보다 높아졌다. 환율 10원 변동에 영업이익은 약 20억원 변화한다.

사업부별 영업이익은 국내 면세점 268억원(시내 316억원,공항점 -48억원)으로 추정된다. 창이공항 면세점 -79억원, 호텔&레저 22억원(호텔 -5억원, 레저 27억원)으로 예상되며 HDC신라 지분법이익(50%)은 약 -10억원이다.

성 연구원은 “중국 규제가 심해지고 면세점 공급과잉이 현실화 되었기 때문에 수익 추정치를 기존 대비 13% 하향했다”면서 “그러나 호텔&레저 및 창이공항의 실적은 개선될 것”이라고 진단했다.

호텔신라의 주가는 13일 종가 4만6500원으로 2015년 11월 4일의 고점 11만6500원에 비해 60.1% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@