;)

;)

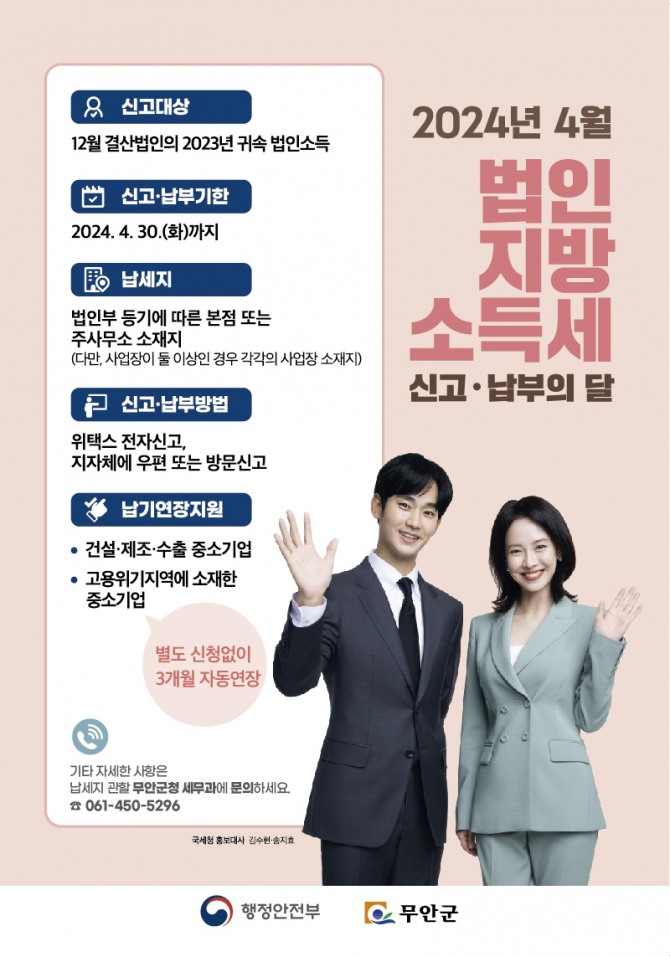

100만 원을 초과하는 법인지방소득세 분할납부 가능

이미지 확대보기

이미지 확대보기

신고 대상은 지난해 12월 사업연도가 종료된 영리법인, 수익 사업을 영위하는 비영리법인, 국내 원천소득이 있는 외국 법인이며, 결손이 발생한 법인도 신고 대상이다. 여러 지자체에 사업장이 있어도 한 자자체에만 일괄 신고 한 경우 나머지 사업장은 10%의 무신고 가산세가 부과되므로 각별한 주의가 필요하다.

지방세 인터넷 웹사이트를 이용하면 편리하게 온라인으로 신고·납부할 수 있으며, 사업장 관할 시·군·구청을 방문하거나 우편을 통한 신고도 가능하다.

올해는 지방세법 개정으로 법인지방소득세 분할납부 제도가 도입되어 납부할 세액이 100만 원을 초과하는 경우 납부할 세액의 일부를 납부 기한이 지난 뒤 1개월(중소기업 2개월) 이내 분할납부가 가능하므로, 일시 납부가 어려운 납세자는 분할 신청을 통해 납세 부담을 완화할 수 있다.

김선미 글로벌이코노믹 기자 passion1256@g-enews.com

![[특징주] 한화에어로스페이스 6% 급등 '훨훨'...주가 150만원 돌...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040718164306467edf69f862c11823573214.jpg)