;)

;)

이미지 확대보기

이미지 확대보기

부가가치세 과세 사업을 하는 개인 사업자와 법인사업자는 오는 7월25일까지 2025년 제1기 확정 부가가치세를 신고·납부해야 한다. 특히 세금계산서를 발급하는 간이과세자는 6개월간의 실적을 반드시 신고·납부해야 한다. 내수 회복 지연 등으로 경영상 어려움을 겪고 있는 건설·제조업, 음식·숙박·소매업을 하는 사업자로서 전년 대비 매출액이 많이 감소한 사업자와, 수출기업 세정 지원 대상자로서 지난해 같은 기간보다 매출액이 감소한 소상공인·중소기업 등은 신고하면 사업자 신청 없이 직권으로 2개월인 9월25일까지 납부 기한을 연장한다

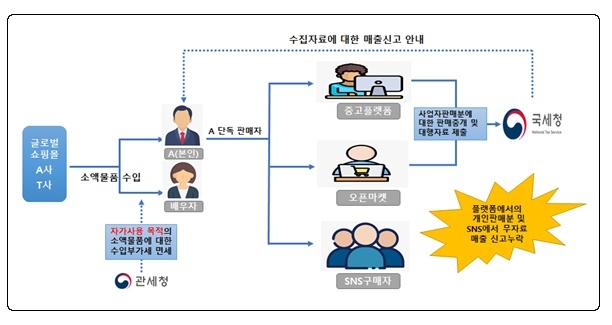

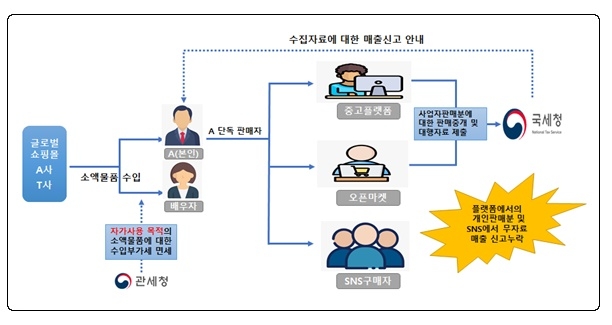

이번 부가가치세 신고에서는 국세청은 개인이 리셀 물품과 중고 물품을 거래하는 플랫폼 사업자로부터 거래 내역을 제출받아 개인 거래분도 신고 누락을 확인한다. 국세청이 '리셀 관련 그물망'을 촘촘하게 짜놓았다고 할 수 있다. 리셀 관련 부가가치세를 피할 수 있으리라고 생각한다면 곤란하다는 것은 여러 사례가 입증한다.

이미지 확대보기

이미지 확대보기

무직자 A 씨는 고령의 모친 명의로 중고 플랫폼 판매자를 등록해 명품 시계·가방 등을 판매했다. 사업자 등록도 하지 않고 부가가치세도 신고하지 않았다. 국세청은 중고 플랫폼을 통해 수집한 자료를 분석해 수백 건, 수억 원의 중고 명품을 판매한 개인으로 일시 중고 거래가 아닌 사업성 높은 판매자로 분석하고 소명을 요구했다. 국세청은 A씨를 실사업자로 확인해 사업자 직권 등록과 명품 등의 판매 대금에 대해 부가가치세 수천만 원을 추징했음은 물론이다.

전자상거래업을 사업자등록한 개인 B 씨는 본인과 가정주부인 배우자 명의로 유명 해외 쇼핑몰에서 수백 건의 소액 물품을 대량 수입했다. 그는 자가 사용 목적으로 신고하고 수입 부가세를 면제받았다. 그는 저렴하게 수입한 제품을 라벨 갈이 작업 후에 SNS·오픈마켓 등에서 판매했다가 역시 부가가치세 수천만 원을 추징당했다.

중장비 판매자 C씨는 중고 플랫폼에 판매 글을 게시해 고가의 건설기계를 수십 건 판매했다. 그는 개인 장비라고 주장하면서 장비 판매 금액 수십억 원에 대한 세금계산서를 발행하지 않았다. 세금계산서 발행을 요구하는 구매자에게는 다른 사업자 명의로 세금계산서를 받아서 주고 허위 세금계산서 발행에 대한 수수료를 지급했다. 그는 금융 증빙 미제출 등 사실 관계에 대한 소명을 하지 않아 세무조사를 받게 됐다.

이런 일들은 오픈마켓 등 플랫폼 사업자들은 사업자의 매출 내역뿐 아니라, 사업자가 아닌 개인 판매자에 대한 매출 자료도 국세청에 제출하고 있기에 가능하다. 국세청은 교차검증을 통해 세정 그물망을 빠져나가려는 리셀 탈세자들을 능히 잡아낼 수 있다는 점을 가볍게 봐서는 안 된다. 자가 사용 목적으로 수입했다고 하더라도 해외 제품을 플랫폼에서 계속·반복해서 판매한다면 개인 회원의 판매실적 또한 부가가치세법상 납세의무가 발생한다. 따라서 실제 매출 내역에 따라 신고해야 한다는 점을 잊어서는 안 된다. 그런 주장은 국세청에 적발된 소득 탈루의 근거가 되지 못한다. 이번 기회에 리셀러들이 매출을 아예 신고하지 않거나 적게 신고하고, 세액공제를 과다하게 신청하는 등의 '실수'를 하지 말 것을 당부드린다.

박영범 YB세무컨설팅 대표세무사

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com