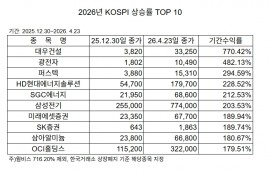

, 반도체 칩 글로벌 공급망 복원 자금줄 기대', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2022080713535708503e8b8a793f7210178127232.jpg');)

, 반도체 칩 글로벌 공급망 복원 자금줄 기대', '.https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=2022080713535708503e8b8a793f7210178127232.jpg');)

이미지 확대보기

이미지 확대보기

수급 차질을 해소하려면 재고만으로 해결이 되지 않는다. 따라서, 필요할 때 칩을 확보하려면 새로운 공장을 추가로 건설할 필요성이 있다. 하지만, 칩 제조공장 건설에 많은 돈이 들고 기간도 비교적 장기간이 소요된다. 향후 10년 동안 경제 성장을 가능하게 하고 코로나 이후 경험했던 심각한 글로벌 칩 부족을 극복하기 위해 역내 제조 능력 향상이 중요하다.

신규 공장을 건설하는데 있어 막대한 자급이 들어가는 부분에 있어 자금원으로서 외국인직접투자(FDI : Foreign Direct Investment)는 중요한 동력이 될 수 있으며. 이제 FDI는 제조산업이 집중된 아시아가 아니라 다른 지역으로 분산될 수 있다.

반도체 제조 능력을 온쇼어링하는 데 있어 잠재적인 걸림돌이 될 투자금을 마련하는 것은 중요하다. 글로벌 공급망을 각 지역에 구축해 긴밀한 공급망으로 연결해 반도체 소비를 충족하는 데는 최소 1조 달러의 투자가 필요할 것으로 추정되고 있다.

◇반도체 부족 해소에 FDI의 역할

고도로 상호 연결된 글로벌 반도체 공급망은 자유 무역에 의존하여 재료, 장비, 지적 재산(IP) 및 조립 제품을 전 세계로 이동한다.

반도체산업협회(SIA)에 따르면 반도체는 원유, 정제유, 자동차에 이어 세계에서 네 번째로 많이 거래되는 제품이다. 반도체 산업의 국경 간 무역 및 투자 역학은 주목할 만하다.

반도체 분야의 FDI 유치와 공급망 내 자유 무역은 국가적으로 매우 중요한 수준에 이르렀다. 글로벌 반도체 공급망에서 가장 중요한 문제는 첨단 제조 능력에 있으며, 대만과 한국은 7나노 및 5나노 칩에서 글로벌 제조 능력의 100%를 보유하고 있다.

보스톤 컨설팅은 첨단 제조능력 구성비를 한국 8%, 대만 92%로 추정하고 있다. 이 독점적 구조는 자연 재해, 인프라 문제 또는 지정학적 충돌 등에 의해 반복적 중단으로 나타날 수 있고 이는 심각한 글로벌 칩 부족을 초래할 수 있다.

예를 들어, 5나노 칩 공급에 대한 독점권을 갖고 있는 대만 TSMC는 전력 및 물 확보에서 어려움을 겪고 있다. 실제로 지난 5년 동안 발생한 정전 외에도 2022년 3월에 광범위한 정전에 시달렸다.

은퇴한 엔지니어는 물론 젊은 엔지니어들도 반도체 엔지니어 부족이 심각한 중국 본토에서 더 많은 돈을 벌기 위해 일자리를 찾고 있다. 이는 대만 정부가 본토로의 이주를 단속하기 위해 최선을 다하고 있음에도 지속적으로 발생 하고 있다.

대만의 첨단 반도체 제조 능력에 대한 미국의 의존도는 미국으로 하여금 가능한 빨리 TSMC 파운드리를 미국 내에서 생산하기로 결정했다. 이처럼 대만과 한국에서 반도체 설계 및 제조의 지리적 독점은 정부와 기업들이 공급망과 제조 위치에 대한 안정성을 다시 평가하는 계기가 되었다.

따라서, 2022년에 발표된 FDI 프로젝트는 상당한 변화가 예상된다.

2019년과 2020년 동안 반도체 투자를 추적한 결과, 새로운 국경 간 반도체 프로젝트 측면에서 중국이 가장 많은 프로젝트를 유치했고 독일, 미국, 인도, 대만이 그 뒤를 이었다. 이전과 큰 변화는 없었다.

그러나 상위 5개 국가 모두 2019년에서 2020년간에 신규 FDI 프로젝트가 감소했다. 2019년 132개에서 2020년 94개로 28.8% 감소했다.

평균적으로 반도체 제조 공장은 가동되기 전에 설계 및 구축에 최소 2년이 걸린다. 2019-20년에 발표되었거나 착공되었거나 운영이 시작된 프로젝트 가운데는 코로나 동안 경험한 공급망 압박을 해결하기 위해 글로벌 다각화 패턴을 보여준다.

프로젝트 규모는 현저히 낮지만 FDI 반도체 프로젝트 성장이 더 큰 지역은 한국이나 대만에 가깝지만 포함하지 않는 아시아 태평양 지역 전반에 걸쳐 있다. 2019년에서 2020년 사이에 호주는 반도체 FDI 프로젝트가 300%, 말레이시아는 250%, 베트남은 166% 증가했다. 헝가리, 캐나다, 프랑스, 멕시코, 싱가포르도 증가세를 보였다.

반도체 FDI의 주요 비즈니스 기능은 제조, 판매 및 마케팅 및 R&D다. FDI 프로젝트 데이터베이스에 따르면 2019년과 2020년에 125개의 새로운 반도체 제조 프로젝트가 발표되었으며 2019년에는 71개, 2020년에는 54개였다. 반도체 팹은 신규 일자리 성장의 큰 원동력이다.

반도체에 대한 국가 투자는 2019년과 2020년 사이 계속해서 미국이 주도했으며 이 기간에 92개의 프로젝트가 있었다. 다음은 독일 30개, 일본 29개, 프랑스 23개, 대만 18개였다.

FDI 프로젝트는 아시아 태평양 지역은 2019년과 2020년에 반도체에 대한 내부 투자가 가장 많았고, 서유럽이 뒤를 이었다.

이 기간 동안 아시아 태평양 지역은 129개의 프로젝트가 있었고 서유럽은 88개였다. 그러나 아시아 태평양 지역은 2019년에서 2020년 사이에 76개에서 53개로, 서유럽은 47개에서 41개로 감소했다.

투자의 지리적 다각화가 이뤄지는 가운데, 이러한 성장이 글로벌 투자 패턴 측면에서 어떻게 나타날지 더 두고 봐야 한다.

박정한 글로벌이코노믹 기자 park@g-enews.com