;)

;)

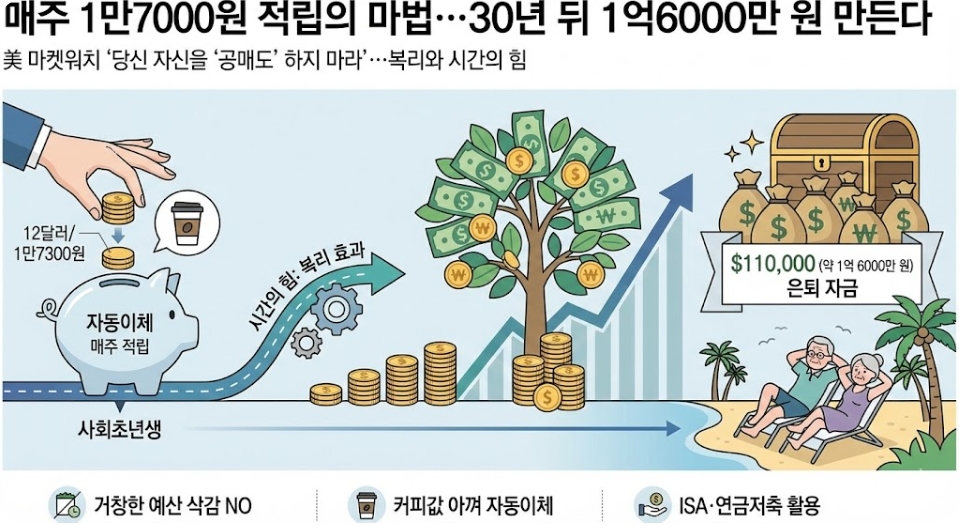

美 마켓워치 "당신 자신을 '공매도' 하지 마라"... 복리와 시간의 힘 강조

거창한 예산 삭감 NO... '커피값 아껴 자동이체'가 은퇴 빈곤 막는 열쇠

거창한 예산 삭감 NO... '커피값 아껴 자동이체'가 은퇴 빈곤 막는 열쇠

이미지 확대보기

이미지 확대보기

미국 유력 경제매체 마켓워치(MarketWatch)는 지난 2일(현지시각) 2026년 새해를 맞아 론칭한 뉴스레터 '자신을 과소평가하지 말라(Don’t Short Yourself)'에서 소액 저축이 불러오는 거대한 나비효과를 집중 조명했다. 거창한 재무 설계나 고통스러운 절약 없이도, 자본주의의 기본 원리인 '시간'과 '복리'를 활용하면 누구나 노후 안전판을 마련할 수 있다는 제언이다.

커피값의 반란... 돈은 '시간'이 불린다

마켓워치에 따르면 매주 12달러를 연평균 수익률 8~10%를 기록하는 스탠더드앤드푸어스(S&P)500 지수 추종 상품에 투자할 때, 30~40년 뒤 은퇴 시점에는 약 11만 달러라는 거금이 모인다. 12달러는 현재 환율로 약 1만7300원, 한 달로 치면 6만9200원 수준이다.

이 마법의 핵심은 '복리'다. 투자 초기에는 원금이 조금 늘어나는 데 그치지만, 시간이 흐를수록 이자가 이자를 낳으며 자산 증식 속도가 빨라진다. 월가는 이 계산식에서 가장 중요한 변수로 '투자 금액'이 아닌 '시간'을 꼽는다.

월가 투자 전문가들은 "은퇴를 코앞에 둔 시점에 매주 100달러를 저축하는 것보다, 사회초년생 때 12달러로 시작해 시장에 오래 머무르는 것이 훨씬 강력하다"고 입을 모은다. 투자는 '얼마나 많이' 하느냐가 아니라 '얼마나 일찍' 시작하느냐의 싸움이라는 분석이다.

"나는 부자가 될 수 없다"... 스스로를 격하하는 개인들

뉴스레터 제호인 '쇼트(Short)'는 주가가 하락할 것에 베팅하는 공매도 기법을 뜻한다. 즉, '자신을 공매도하지 말라'는 조언은 자신의 미래 재정 상태가 나아지지 않을 것이라고 미리 단정 짓는 패배주의를 경계하라는 의미다.

행동경제학자들은 많은 개인이 재테크를 포기하는 이유로 '자금 부족'이 아닌 '효능감 부족'을 지적한다. "고작 이 푼돈 모아서 부자가 되겠어?"라는 생각에 저축 대신 소비를 선택한다는 것이다. 마켓워치는 이를 두고 "자신의 미래를 하락장에 베팅하는 가장 어리석은 행위"라고 꼬집었다. 현재 자산 규모가 미래의 부를 결정하는 것이 아니라, 사소하지만 꾸준한 습관이 부의 크기를 결정한다는 논리다.

의지력 대신 시스템... 한국형 '커피값 재테크' 해법은

마켓워치는 성공하는 재테크의 조건으로 '지속 가능성'을 제시했다. 무리하게 생활비를 줄이거나 가계부 앱에 매달리는 방식은 '요요 현상'을 부른다. 대신 급여일 다음 날 일정 금액이 투자 계좌로 빠져나가도록 '자동이체 시스템'을 구축하라고 조언한다.

국내 금융투자업계는 한국 실정에 맞는 실천 방안으로 개인종합자산관리계좌(ISA)와 개인형 퇴직연금(IRP) 활용을 권한다.

국내 시중은행 자산관리(WM)센터 관계자는 "ISA나 연금저축 계좌를 이용하면 해외 ETF 투자 때 발생하는 배당소득세 등을 아낄 수 있어 복리 효과를 극대화할 수 있다"며 "매주 2만 원 안팎의 소액이라도 S&P500이나 나스닥100 같은 지수형 ETF를 자동으로 매수하도록 설정하는 것이 한국판 '돈트 쇼트 유어셀프' 전략"이라고 설명했다.

결국 부(富)는 한순간의 '대박'이 아니라 시간의 퇴적물이다. 오늘 무심코 쓴 1만7300원이 30년 뒤 1억5900만 원이라는 사실을 자각할 때, 소비와 저축을 바라보는 관점은 달라진다. 전문가들은 "지금 당장, 아주 작게라도 시작하는 행동이야말로 미래의 나를 위한 최고의 투자"라고 강조했다.

박정한 글로벌이코노믹 기자 park@g-enews.com