;)

;)

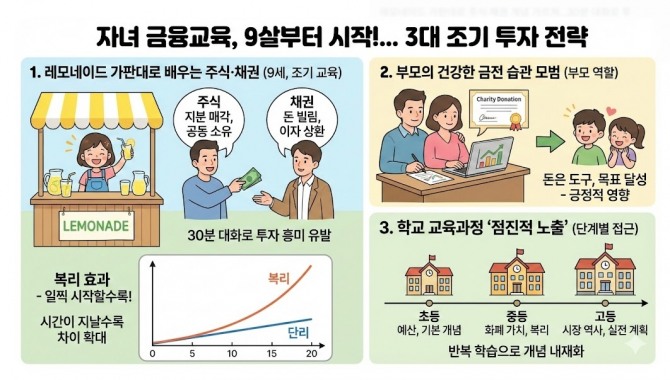

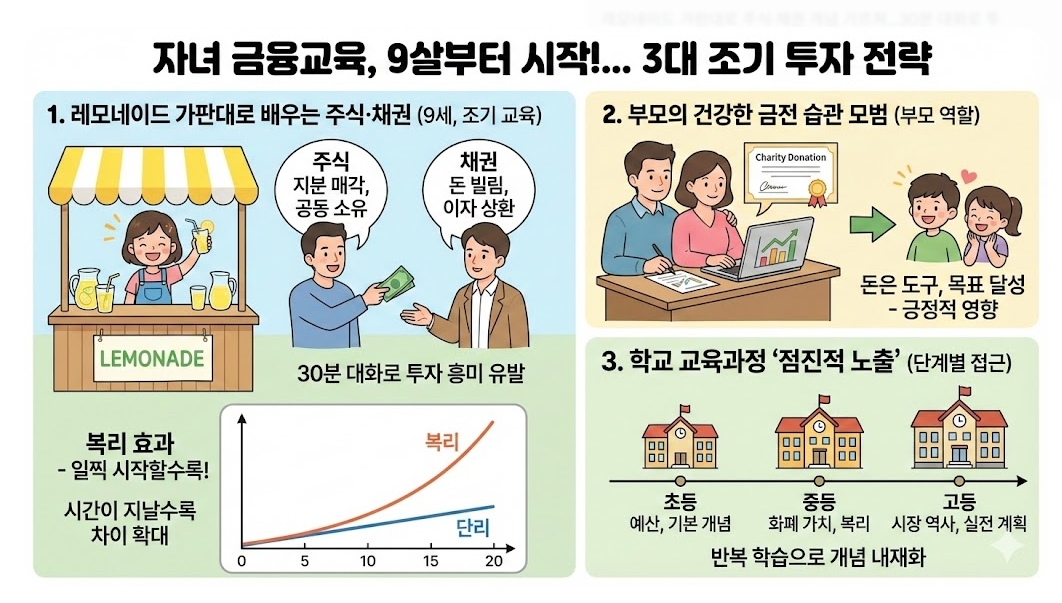

레모네이드 가판대로 주식·채권 개념 가르쳐...30분 대화로 투자 흥미 유발

대학 졸업 후엔 이미 늦어...초등학교 입학 전부터 단계별 접근 필요

대학 졸업 후엔 이미 늦어...초등학교 입학 전부터 단계별 접근 필요

이미지 확대보기

이미지 확대보기

배런스는 지난 16일(현지시간) 조나단 I. 셴크먼 재정자문가의 기고문을 통해 대다수 부모가 자녀에게 올바른 금전 습관을 물려주길 원하지만, 대학 졸업 후 월세를 내야 할 시점에 시작하면 이미 늦었다고 보도했다.

9세 아이도 이해하는 주식·채권 개념

셴크먼은 지난 여름 가족 여행 중 9세 딸에게 "월마트와 타깃을 네가 소유하고 있다"고 말을 꺼낸 것이 30분간의 투자 교육으로 이어졌다고 소개했다. 그는 딸이 운영하는 레모네이드 가판대를 예로 들어 사업 확장 자금 조달 방법을 설명했다. 아버지에게 지분을 팔아 공동 소유주로 만드는 방식이 주식이고, 돈을 빌려 나중에 이자와 함께 갚는 방식이 채권이라는 개념을 전달한 것이다.

이어 휴대전화로 바비 인형 제조사 마텔과 모노폴리 게임 소유사 해즈브로 등 상장 기업을 보여주자, 딸은 10분간 기업을 검색하며 주가와 배당금 지급 여부를 확인했다. 몇 주 후 뉴욕행 비행기 탑승 대기 중에도 딸은 스스로 "기업을 찾아보겠다"고 요청했다.

셴크먼은 "주당순이익·에비타(EBITDA)·기술 분석을 논하는 것보다 장난감·레모네이드 가판대·아이가 아는 기업을 이야기하는 편이 훨씬 효과적"이라고 말했다.

부모 금전 습관이 자녀 평생 좌우

셴크먼은 평생 돈 걱정이 없는 부유층 고객 중에서도 부모가 한 푼도 아껴 살았던 탓에 20달러(약 2만 9500원) 추가 지출조차 부담스러워하는 사례를 목격했다고 전했다. 반대로 어린 시절 최신 명품 구매가 당연했던 환경에서 자란 이들은 성인이 돼서도 과소비 압박을 느낀다는 것이다. 일부는 어릴 적 부모의 금전 다툼을 지켜본 탓에 돈 이야기만 나와도 신체 불편함을 호소한다고 덧붙였다.

그는 "자녀를 건강한 금전 관계로 키우는 핵심은 부모 스스로 건강한 재정 습관을 받아들이는 것"이라며 "돈을 점수판이나 불안 요인이 아닌 목표 달성 도구로 여기는 사고방식이 자연스레 다음 세대로 전달된다"고 강조했다. 월스트리트저널에서 주가를 확인하고 배당금 수표를 받으며 자선 활동에 자원을 투입하는 친척을 지켜본 경험이 긍정 영향을 미친다는 설명이다.

학교 교육과정에 '점진 노출' 방식 도입해야

셴크먼은 개인 금융 교육을 학교 교육과정에 포함하려는 움직임이 확대되고 있지만, 고등학교 마지막 학년 단일 과목으로는 부족하다고 지적했다. 그는 초등학교부터 고등학교까지 금융 개념을 점진으로 소개하는 방식을 제안했다.

구체으로 역사 수업에서 시장의 진화·미국 주식시장 역사·주요 투자 거품 사례를 다루고, 수학 시간에는 예산 편성·화폐의 시간 가치·복리 성장·기본 보험 통계를 다루는 방안을 들었다. 그는 "학창 시절 반복해서 접한 교훈만이 실제로 기억에 남았다"며 "고등학교 말기 일회성 금융 수업은 잊기 쉽지만, 수년에 걸친 투자·계획·금융 의사결정 노출은 개념을 내재화해 실생활에서 되살아난다"고 말했다.

이 방안은 학교 이사회와 교육자의 협력이 필요하지만, 장기으로 재정 자신감과 준비된 청년을 배출하는 효과가 충분히 크다고 셴크먼은 덧붙였다. 그는 16세 첫 아르바이트 당시 아버지가 개인퇴직계좌(IRA)를 개설하도록 한 경험과 부모·조부모의 건실한 금융 모범이 큰 도움이 됐다고 회고했다.

복리 효과, 일찍 시작할수록 커져

금융 전문가들은 조기 금융교육의 핵심 중 하나로 복리 개념 이해를 꼽는다. 복리는 원금에 이자가 붙고, 그 이자에 다시 이자가 붙는 방식이다. 예를 들어 100만 원을 연 10% 이자로 맡기면 1년 후 110만 원이 되고, 2년 후에는 110만 원의 10%인 11만 원이 추가돼 121만 원이 된다. 단리로 계산한 120만 원보다 1만 원 많다.

이 차이는 시간이 갈수록 벌어진다. 같은 조건에서 10년이 지나면 복리는 약 259만 원, 단리는 200만 원이 된다. 20년 후에는 복리 673만 원, 단리 300만 원으로 2배 이상 차이가 난다. 금융 교육 전문가들은 "어릴 때부터 복리 개념을 이해하면 장기 투자의 중요성을 자연스레 체득하게 된다"고 말한다.

배런스는 "자녀가 있는 곳에서 만나 작지만 의미 있는 방식으로 금전 교훈을 소개하면, 부모는 자녀에게 자신감·역량·건강한 금전 관계를 향한 출발선 우위를 제공할 수 있다"고 전했다.

박정한 글로벌이코노믹 기자 park@g-enews.com