;)

;)

엔비디아 GPU, 지구를 넘다…미스트랄 1조·스타클라우드 우주 데이터센터, AI 인프라 대격변

프랑스 미스트랄 AI, GB300 칩 1만 3800개 박힌 '유럽 최대 AI 거점' 파리 인근에 구축

스타클라우드, 태양광·복사냉각 활용 궤도 데이터센터…"수익성 검증은 과제"

프랑스 미스트랄 AI, GB300 칩 1만 3800개 박힌 '유럽 최대 AI 거점' 파리 인근에 구축

스타클라우드, 태양광·복사냉각 활용 궤도 데이터센터…"수익성 검증은 과제"

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

미스트랄 AI, 파리 인근에 'GB300 칩 1만 3800개' 집결한 유럽 최대 AI 거점 세운다

유럽의 AI 대표 주자 프랑스 미스트랄 AI(Mistral AI)가 대규모 자금 조달로 엔비디아의 주요 고객사 반열에 올랐다. 미스트랄 AI는 30일(현지시간) 유럽 7개 은행 컨소시엄으로부터 8억 3000만 달러(약 1조 2600억 원) 규모의 채무 금융(Debt Financing)을 유치했다고 공식 발표했다. 참여 은행은 BNP파리바, 크레디 아그리콜, HSBC, MUFG, 나틱시스, 방크 포스탈, 프랑스 국책은행 bpifrance 등으로, 사실상 유럽 금융권이 총출동한 셈이다.

조달 자금은 파리 남쪽 브뤼에르-르-샤텔(Bruyeres-le-Chatel)에 건설될 신규 데이터센터에 집중 투입된다. 해당 시설은 올해 2분기 중 운영을 개시할 예정이며, 엔비디아의 최신 칩인 'GB300' GPU 1만 3800개를 탑재해 총 44메가와트(MW)의 전력 용량을 확보한다. HSBC는 GB300 칩 72개가 탑재된 'GB300 NVL72' 랙 한 대 가격을 약 300만 달러(약 45억 원)로 추산한다. 이 계산대로라면 이번 데이터센터 구축을 위한 칩 구매 비용만 5억 7500만 달러(약 8760억 원)에 달한다.

미스트랄의 투자 행보는 단순한 설비 확충 이상의 의미를 지닌다. 아서 멘쉬(Arthur Mensch) 미스트랄 AI 최고경영자(CEO)는 "유럽의 고객과 정부들이 자체적인 AI를 구축하고 통제할 수 있도록 2027년 말까지 유럽 전역에 200MW 규모의 인프라를 구축하겠다"고 선언했다. 이는 아마존 웹서비스(AWS), 마이크로소프트 애저, 구글 클라우드 등 미국 빅테크 클라우드에 의존하지 않겠다는 '유럽 AI 주권 전략'의 핵심 선언이다.

AI 업계 관계자는 "미스트랄의 이번 데이터센터 구축은 단순한 인프라 투자가 아니라, 유럽이 미국 빅테크 플랫폼에서 벗어나 독자적인 AI 공급망을 갖추겠다는 정치·산업 전략의 일환"이라고 평가했다. 실제로 미스트랄은 지난 2월 스웨덴에서도 12억 유로(약 2조 1000억 원) 규모의 데이터센터 계획을 발표했으며, 같은 달 파리 기반 클라우드 스타트업 코얍(Koyeb)을 인수해 인프라 내재화에 속도를 내고 있다.

시장조사업체 옴디아(Omdia)는 올해 전 세계 클라우드 인프라 지출 증가율이 27%에 달할 것으로 전망했으며, 지난해 4분기 관련 지출은 전년 대비 29% 늘어난 1109억 달러(약 169조 원)를 기록했다.

"지상은 좁다"…스타클라우드, 왜 굳이 우주인가?

지상 AI 데이터센터의 최대 병목은 전력이다. 미국에서 신규 데이터센터를 짓고 전력망을 연결하는 데는 인허가부터 완공까지 최소 5년이 걸린다. 바로 이 벽을 우주에서 돌파하겠다는 기업이 스타클라우드(Starcloud)다.

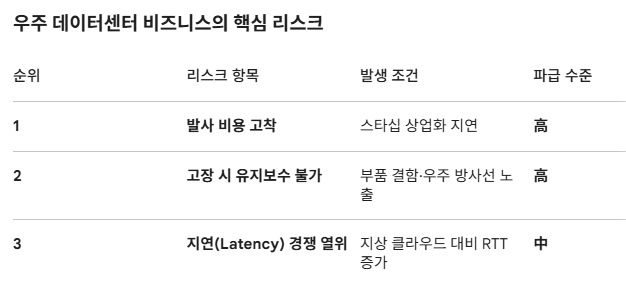

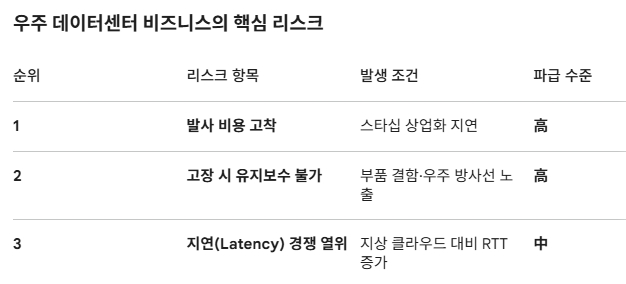

우주 데이터센터의 논리는 세 가지 물리적 이점에서 출발한다. 첫째, 전력 무제한이다. 지구 저궤도에서는 태양광 에너지를 무한에 가깝게 활용할 수 있어 지상의 전력망 병목이 원천적으로 없다. 둘째, 냉각 비용 제로에 가깝다. 지상 데이터센터에서 냉각 비용은 전체 운영비의 30~40%를 차지하지만, 우주에서는 영하 270도에 달하는 심우주로 폐열을 직접 방사하는 '복사냉각(Radiative Cooling)' 방식으로 물이나 냉매 없이 열을 처리할 수 있다. 셋째, 위성 데이터의 현장 처리(Edge Computing)가 가능하다. 정찰·기상·해양 등 위성 원시 데이터를 지상으로 전송하지 않고 궤도에서 바로 처리하면 전송 지연과 비용이 함께 줄어든다.

스타클라우드는 2025년 11월 H100 GPU 1개를 탑재한 첫 번째 위성 스타클라우드-1을 스페이스X 로켓으로 발사했다. 궤도에서 AI 모델 학습, 구글 제미나이(Gemini) 추론, 모델 파인튜닝까지 수행한 것은 업계 최초다. 이어 올해 발사할 스타클라우드-2에는 민간 상업 위성 사상 최대 규모의 접이식 방열판이 탑재되며, 1호 위성 대비 100배의 전력을 생성할 예정이다. AWS, 구글 클라우드, 엔비디아가 파트너로 참여하며 첫 상업 고객은 에너지 AI 기업 크루소(Crusoe)다.

빅테크의 격전지 된 우주…그러나 경제성은 2030년대에나

우주 데이터센터 시장에는 거대 자본이 몰리고 있다. 스페이스X는 올해 2월 일론 머스크의 AI 기업 xAI를 인수한 뒤 100만 개 위성 기반 궤도 연산 네트워크 구축 허가를 미 당국에 신청했다. 블루 오리진 역시 AI 연산이 가능한 위성 5만 2000개 배치 계획으로 규제 승인을 기다리고 있다. 구글의 프로젝트 선캐처(Suncatcher), 에이더플럭스(Aetherflux)도 각각 우주 데이터센터 개발에 뛰어들며 '빅테크의 우주 격전지'가 현실화하고 있다.

그러나 낙관론에 균형추가 필요하다. 필립 존스턴 스타클라우드 CEO는 "스타클라우드가 지상 시설과 에너지 비용 면에서 진정으로 경쟁력을 갖추는 시점은 스페이스X 스타십(Starship)이 상업 운행을 시작한 뒤인 2028~2029년은 되어야 한다"고 직접 밝혔다. 스타십이 예정대로 비행하지 못할 경우 경제성 달성은 그보다 더 늦어질 수 있다.

실리콘 캐널스(Silicon Canals) 등 복수의 전문 매체는 "스타클라우드의 현재 기업가치는 존재하는 사업 기반이 아니라, 미래 가능성에 대한 프리미엄(optionality premium)"이라고 평가한다. 스페이스X 스타링크 위성 전체 네트워크의 전력 생산량이 지구에서 현재 건설 중인 데이터센터 전체 용량의 1%에도 못 미친다는 사실이 이를 뒷받침한다.

엔비디아 독주 속 '선투자 버블' 논쟁…한국 산업 파급 효과는

엔비디아 주가는 올해 들어 약 10% 하락했지만, 미스트랄 AI와 스타클라우드 같은 대형 고객의 등장이 하방 지지력을 강화하고 있다는 분석이 나온다. 이날 엔비디아 주가는 프리마켓에서 1% 오르며 반등을 시도했고, AMD는 1% 상승한 반면 브로드컴(AVGO)은 1.3% 하락하는 혼조세를 보였다.

국내 반도체 업계도 이번 흐름에서 자유롭지 않다. GB300 칩에는 고대역폭메모리(HBM3E)가 탑재되며, 엔비디아의 대규모 수주는 곧 SK하이닉스와 삼성전자의 HBM 출하량 증가로 이어지는 구조다. AI 인프라 지출이 27~29%씩 증가하는 추세가 지속되는 한, 국내 메모리 업체들의 수혜도 이어질 가능성이 높다.

다만 투자은행권에서는 현재 엔비디아 수요의 상당 부분이 확정 수익이 아닌 미래 기대에 기반한 선투자라는 점을 지적한다. 분기 1100억 달러(약 167조 원)를 넘어선 클라우드 인프라 지출이 지속 가능하려면 AI 서비스가 창출하는 부가가치가 하드웨어 투자 비용을 숫자로 증명해야 한다는 것이다.

AI 분야를 전담하는 국내 한 증권사 애널리스트는 "미스트랄이나 스타클라우드의 행보는 엔비디아 칩에 대한 구조적 수요가 하이퍼스케일러(대형 클라우드 기업)를 넘어 주권 AI 인프라·우주 영역으로까지 다변화되고 있음을 보여 준다"면서 "단기 주가 등락보다 분기별 CAPEX(설비투자) 증가율과 HBM 단가 추이를 함께 봐야 한다"고 말했다.

AI 인프라는 '물리적 한계 돌파 산업'으로 진화 중

AI 인프라는 이제 단순한 IT 산업이 아니다. 전력망 포화→땅 부족→허가 지연이라는 지구 물리적 한계를 넘어 궤도로 무대를 확장하는 산업으로 진화하고 있다. 미스트랄 AI의 자립형 인프라 구축은 유럽의 디지털 주권 전략을 상징하고, 스타클라우드의 궤도 도전은 에너지·냉각·데이터 위치 문제를 동시에 해결하려는 시도다. 그러나 수익 모델이 증명되지 않은 채 수천억 달러가 하드웨어에 쏠리는 현실은 2000년대 초 닷컴 버블 당시 인프라 과잉 투자와 닮은 구석이 있다.

투자자가 지금 당장 점검해야 할 지표는 첫째, 빅테크 분기 CAPEX 증가율이 둔화하는지 여부다. 둔화 신호가 나타나면 엔비디아와 HBM 공급사 주가에 선행 압력이 올 수 있다. 둘째, HBM 단가와 가동률 흐름이다. 단가가 꺾이기 시작하면 대형 메모리 업체 중심에서 후공정·장비주로 포트폴리오 이동을 고려할 시점이다. 셋째, 스타클라우드의 스타클라우드-2 발사 성공 여부다. 상업적 가동에 성공하면 우주 데이터센터 테제가 현실로 진입하는 첫 이정표가 된다. 이 세 가지 지표가 동시에 긍정 신호를 보낼 때, AI 인프라 투자의 '버블 논쟁'은 한 단계 마무리될 것이다.

김주원 글로벌이코노믹 기자 park@g-enews.com