;)

;)

2월 소매판매 0.6% 깜짝 반등했지만, 유가 급등 전 ‘지연된 데이터’ 한계

고용·임금 안정세가 소비 지탱하나, 중동 전운에 ‘에너지 세금’ 역풍 가시화

전문가들 “자산 가치 하락과 물가 상승 압박에 가계 지출 급격히 위축될 수도”

고용·임금 안정세가 소비 지탱하나, 중동 전운에 ‘에너지 세금’ 역풍 가시화

전문가들 “자산 가치 하락과 물가 상승 압박에 가계 지출 급격히 위축될 수도”

이미지 확대보기

이미지 확대보기

미국 인구조사국(U.S. Census Bureau)이 발표한 이번 데이터는 미국 경제의 70%를 차지하는 소비 엔진이 아직은 돌아가고 있음을 보여주나, 그 내면에는 충격 전 마지막 스퍼트(Last Spurt)일 가능성이 크다는 불안한 징후들이 포착되고 있다.

이미지 확대보기

이미지 확대보기

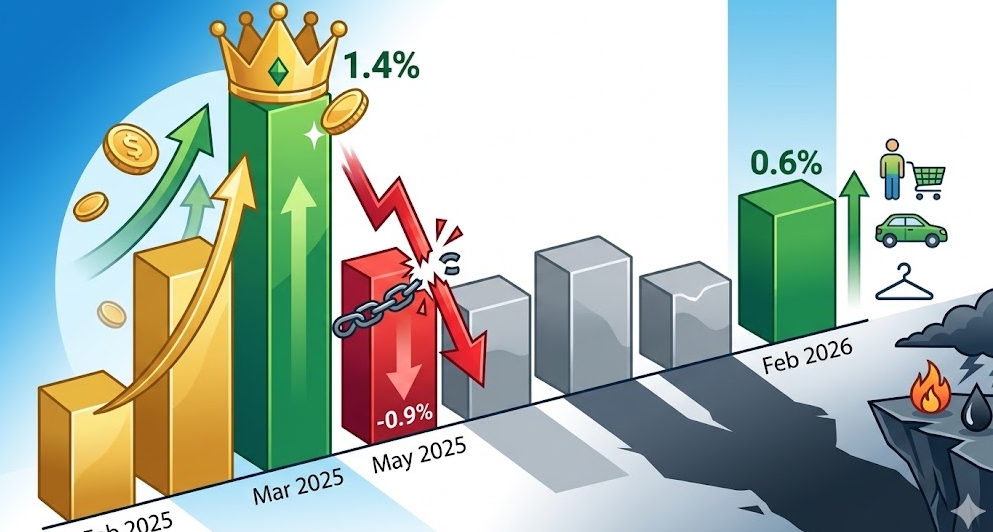

재량 지출이 견인한 0.6% 반등, '진짜 강한 소비'인가 '왜곡된 수요'인가

지난 2월 미국 소매판매는 지난 1월의 마이너스 성장을 딛고 반등에 성공했다. 국내총생산(GDP) 산정의 기초가 되는 핵심 소비재 판매도 0.5% 늘어났으며, 물가 상승분을 제외한 실질 판매량 역시 0.2% 증가하며 겉으로는 견고한 모습을 보였다.

특히 자동차 판매점, 레저, 의류 등 이른바 '쓰고 싶을 때 쓰는' 재량적 지출이 호조를 보였다. 하지만 이를 단순한 소비 자신감으로 해석하기에는 무리가 있다. 월가 일각에서는 이를 "금리 인하 기대감에 따른 구매 시점 앞당기기" 혹은 "재고 소진을 위한 공격적인 프로모션의 결과"로 분석한다. 즉, 소비의 질적 측면에서 볼 때 자생적 회복이라기보다 일시적인 왜곡 현상일 수 있다는 지적이다.

고용·임금이 만든 방어막, '지연된 둔화'의 전조

소비가 버틸 수 있는 근간은 여전히 탄탄한 노동시장이다. 민간 급여 처리 업체 ADP에 따르면 3월 민간 고용은 6만 2000명 증가했고, 공급관리협회(ISM) 제조업 지수도 52.7로 확장 국면을 유지했다.

넬라 리처드슨(Nela Richardson) ADP 수석 경제학자는 "일자리 증가세는 완만하지만, 임금 상승률은 견고하다"며 노동시장의 경직성이 가계 소득을 방어하고 있다고 진단했다. 하지만 이는 역설적으로 인플레이션 압력을 지속시켜 연준(Fed)의 고금리 유지를 정당화하는 부메랑이 되고 있다. 현재의 소비 강세는 경기 침체를 막는 효자 노릇을 하고 있지만, 동시에 금리 인하 시점을 뒤로 미루며 '지연된 둔화(Delayed slowdown)'의 골을 깊게 만들고 있다.

중동 리스크와 유가 급등… 소비 구조를 뒤흔드는 '에너지 세금'

가장 큰 변수는 지표 발표 이후 급변한 대외 환경이다. 갤런당 3달러 미만이던 휘발유 가격이 4달러(약 6000원)를 돌파하며 가계에 '에너지 세금' 폭탄을 던지고 있다. 유가 상승은 단순히 총지출을 줄이는 것이 아니라, 외식과 여행 등 재량 지출을 줄이고 필수재 비중을 높이는 '지출 구조의 악성 재편'을 강요한다.

여기에 S&P 500 지수가 이달 들어 5% 이상 하락하며 자산 가치가 깎이는 '역자산 효과(Negative Wealth Effect)'까지 가세했다. 글로벌 컨설팅사 EY-파르테논의 리디아 부수르(Lydia Boussour) 수석 경제학자는 "2월 데이터는 강해 보이지만 그 기반은 매우 취약하다"며 "가계가 갑작스러운 소비 중단보다는 훨씬 더 까다롭고 신중한 선택적 소비로 돌아설 것"이라고 전망했다.

'라스트 스퍼트' 이후를 대비하라

현재 미국 소비는 강해 보이지만 기반은 점점 얇아지고 있다. 특히, 미국 경제를 지탱해온 소비 엔진이 세 가지 거대 암초에 직면했다. 전문가들은 현재의 겉보기에 양호한 지표 이면에 숨은 구조적 위험 요인을 다음과 같이 분석하고 있다. 향후 우리가 주목해야 할 리스크는

첫째, 에너지 가격 폭등에 따른 ‘강제적 소비 위축’이다. 중동 분쟁이 장기화되고 호르무즈 해협 봉쇄 우려가 현실화될 경우, 가계는 급격한 에너지 가격 상승이라는 직격탄을 맞게 된다. 이는 소비자들에게 실질적인 ‘세금 인상’과 같은 효과를 주어, 가용 소득을 잠식하고 실질 구매력을 순식간에 떨어뜨리는 가장 강력한 하방 압력으로 작용할 전망이다.

둘째, 증시·부동산 동반 침체의 ‘역자산 효과’다. 최근 증시가 고점 대비 10% 이상 추가 조정을 받고 부동산 시장마저 침체기에 접어들면서, 자산 가치 하락이 소비 심리를 얼어붙게 만드는 ‘역자산 효과(Negative Wealth Effect)’가 가속화되고 있다. 특히 소비의 큰 축을 담당하는 고소득층이 자산 감소에 민감하게 반응하며 지출을 줄이기 시작했다는 점이 뼈아픈 대목이다.

셋째, 고용 시장의 체력 저하와 ‘화이트칼라 쇼크’다. 표면적인 실업률은 낮지만, 고임금 화이트칼라 계층을 중심으로 한 해고 바람이 확산되며 고용의 ‘질적 저하’가 뚜렷해지고 있다. 소득 수준이 높은 전문직 군의 고용 불안은 중산층 이상의 재량 지출을 급격히 위축시켜, 전체 소비 시장의 활력을 앗아가는 결정적 요인이 되고 있다.

미국 소비의 향방을 가늠하려면 단순히 판매 수치만 볼 것이 아니라 ①휘발유 가격 추이, ②S&P 500 지수의 200일선 지지 여부, ③실질 임금 상승률을 동시에 살펴야 한다. 시장 전문가들은 지금 장세를 반등에 안주하기보다, 충격이 실물로 전이되는 속도를 예의주시하며 보수적인 자산 배분 전략을 고민해야 할 시점이라고 말한다.

김주원 글로벌이코노믹 기자 park@g-enews.com