;)

;)

;)

중동 전쟁에도 금값 11% 급락… "단기 투기 거품 빠졌다" vs "중앙은행 수요 여전"

실질 금리 4%가 분수령… 투자자가 확인해야 할 3가지 체크리스트

실질 금리 4%가 분수령… 투자자가 확인해야 할 3가지 체크리스트

이미지 확대보기

이미지 확대보기

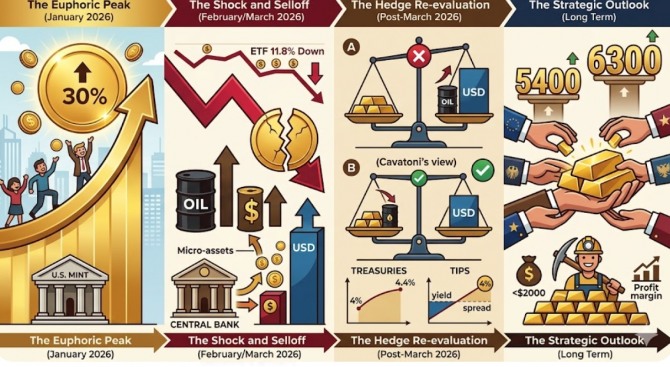

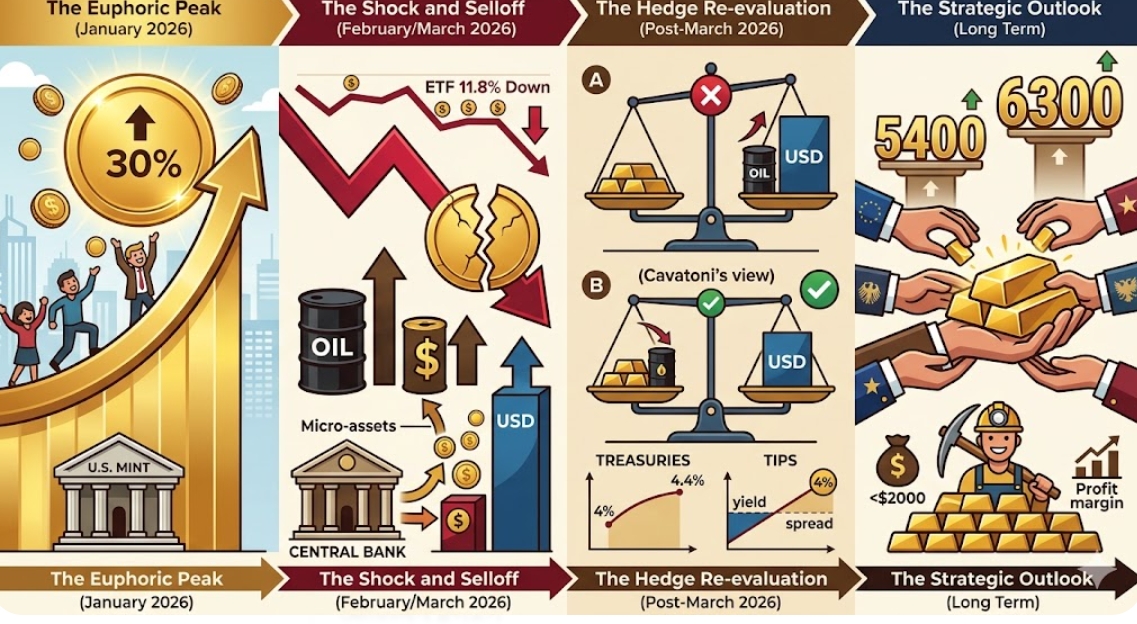

지정학적 위기라는 거대한 호재에도 불구하고 금값이 미끄러진 배경에는 복잡한 거시경제 역학이 숨어 있다. 단순히 전쟁 공포가 줄어든 것이 아니라, 인플레이션과 금리, 그리고 달러의 함수 관계가 근본적으로 변했다는 분석이다.

전쟁에도 떨어진 금값, '오일 쇼크'와 '달러 강세'의 역설

전쟁으로 국제 유가가 배럴당 100달러(약 14만 7750원)를 넘어서자 시장은 인플레이션 재발을 우려하기 시작했다. 원유는 미국 달러로 결제된다. 유가 급등은 곧 달러 수요 폭증으로 직결됐고, 중앙은행들이 오일 구매 자금을 확보하기 위해 보유하던 금을 팔아치우면서 금값은 하방 압력을 받았다.

맥스 벨몬트(Max Belmont) 퍼스트 이글 골드 펀드 공동 관리자는 "유가 충격이 시장의 인플레이션 기대치를 완전히 재설정했다"고 분석했다. 통상 금은 달러 약세에 대비한 위험 회피 수단이지만, 이번엔 달러가 강세를 보이면서 그 공식이 깨진 셈이다.

실질 금리 4%가 금값의 '임계점'

금의 최대 적은 '실질 금리'다. 현재 미국 10년물 국채 금리는 4.3% 수준이며, 인플레이션율은 3.3%다. 실질 금리가 1%포인트에 달하는 상황에서, 물가 연동 채권(TIPS)의 실질 수익률은 1.9%포인트까지 벌어졌다. 이자 수익이 없는 금 대신 안전하면서도 확실한 수익을 주는 채권으로 기관 자금이 이동하는 것은 시장 논리에 따른 자연스러운 수순이다.

조 카바토니(Joe Cavatoni) 월드골드카운실(WGC) 전략가는 "실질 금리가 4%를 넘지 않는 한 금의 장기적 상승 추세는 유효하다"고 진단했다. 그는 이번 3월의 급락을 전쟁이라는 변수보다는, 5500달러까지 치솟았던 단기 과열에 따른 차익 실현 현상으로 해석한다.

중앙은행의 '탈(脫) 달러'와 금광주 투자

중앙은행들의 매수세는 금값의 강력한 버팀목이다. 지난 2022년 러시아의 우크라이나 침공 이후, 자산 동결을 경험한 신흥국 중앙은행들은 달러 의존도를 줄이기 위해 금 비중을 대폭 늘리고 있다. 전 세계 금 수요의 24%가 중앙은행에서 나온다는 점이 이를 방증한다.

직접 금 현물을 보유하는 대신 금광 기업에 투자하는 전략도 눈여겨볼 만하다. 마이클 브래드쇼(Michael Bradshaw) 올스프링 귀금속 펀드 매니저는 "금광 기업들의 채굴 비용은 온스당 2000달러(약 295만 원) 수준이라 금값이 내려가도 여전히 수익성이 높다"고 설명했다. 다만 금광주는 금 현물보다 변동성이 크다는 점을 반드시 유의해야 한다.

투자자를 위한 체크리스트

시장 전문가들은 올해 금 가격 전망에 대해 여전히 낙관적이다. 골드만삭스는 올해 목표가를 5400달러(약 797만 원), JP모건은 6300달러(약 930만 원)로 제시했다. 지금 당장 포트폴리오를 점검해야 할 투자자라면 다음 3가지 지표를 확인해야 한다.

첫째, 미국 10년물 국채 금리 변화다. 4%를 상회하며 안착하는지 확인한다. 4%는 금 투자의 '심리적 마지노선'이다.

둘째, 신흥국 중앙은행 매입 동향이다. 금 매입 물량이 유지되는지 확인한다. 이는 지정학적 리스크에 대한 글로벌 기관의 태도를 보여주는 바로미터다.

셋째, 포트폴리오의 실질 금리 대응이다. 실질 금리가 오를 때는 채권 비중을, 떨어질 때는 금 비중을 조절하는 유연함이 필요하다.

금은 여전히 강력한 방패지만, 전쟁이라는 단기 재료만 믿고 추격 매수하기에는 현재 시장의 금리와 물가 변수가 너무 복합적이다. 지금은 '얼마나 오를까'를 고민할 때가 아니라, '실질 금리 변화에 따른 자산 배분'을 정교하게 다듬어야 할 시점이다.

실질 금리는 명목 금리에서 물가상승률을 뺀 값이다. 실질 금리가 오르면 이자 수익이 없는 금의 매력은 떨어지고 채권이 각광받는다. 반대로 실질 금리가 낮아지면 물가 상승에 대비해 금이나 실물 자산의 가치가 부각된다. 투자자는 이 흐름을 파악해 채권과 금의 비중을 유연하게 교체하며 포트폴리오의 수익성과 방어력을 동시에 챙겨야 한다.

김주원 글로벌이코노믹 기자 park@g-enews.com