;)

;)

;)

‘엔비디아 15.0% 뛸 때 키옥시아 6배 폭등… AI 투자 축 ‘연산→추론·저장’으로 확산’

332단 공정 파괴 역설… QLC 면적 밀도 턱밑 추격에 한국 반도체 패권 흔들

332단 공정 파괴 역설… QLC 면적 밀도 턱밑 추격에 한국 반도체 패권 흔들

이미지 확대보기

이미지 확대보기

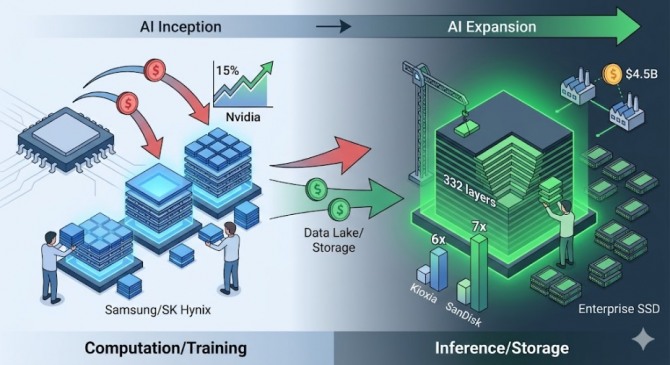

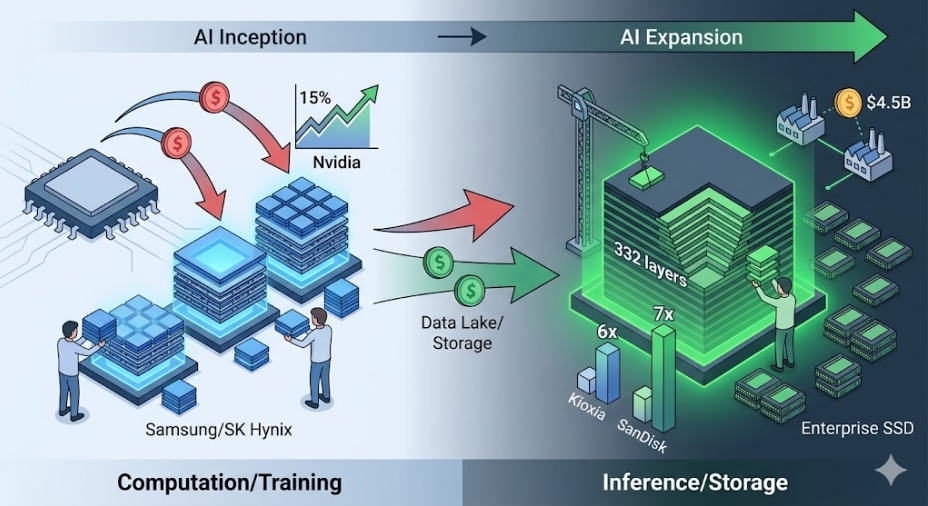

IT 전문 매체 컴퓨터베이스(ComputerBase)가 26일(현지시각) 보도한 내용과 니혼게이지문의 28일 분석을 종합하면, 글로벌 인공지능(AI) 투자 자금이 그래픽처리장치(GPU) 중심의 연산 인프라에서 고용량 낸드(NAND) 플래시 메모리 기반의 저장 인프라로 급격히 이동하는 흐름이 확인된다.

인공지능 워크로드가 인프라 구축 초기 단계인 '학습(Training)'에서 전방위적 서비스 확산 단계인 '추론(Inference)'으로 고도화함에 따라, 대규모 데이터 레이크(Data Lake·원시 데이터 저장소)를 보관할 고성능 초고용량 저장장치 수요가 폭발하는 국면이다.

빅테크 기업의 데이터센터 설비투자(CAPEX) 내 스토리지 비중이 상승하고 GPU 1대당 요구되는 솔리드스테이트드라이브(SSD) 용량이 전년 대비 두 배 이상 급증하자, 업계에서는 차세대 AI 서버에서 GPU 1대당 수십 테라바이트(TB) 이상의 저장장치가 요구되는 구조로 전환되고 있다는 분석도 나온다. 이런 흐름 속에서 삼성전자와 SK하이닉스가 고대역폭메모리(HBM)에 역량을 집중하는 투자 공백을 노려 미국과 일본 연합이 낸드 시장 주도권을 탈환하려는 움직임이다.

45억 달러 낸드 투자 가속… 미·일 합작 ‘빅스10’ 출시 앞당긴다

키옥시아는 기업용 엔터프라이즈 SSD(eSSD) 수요 급증으로 얻은 막대한 이익을 차세대 낸드 개발에 재투자하는 자금 선순환 구조를 구축했다. 인공지능 자금 유입이 숫자로 증명되면서 시장에서는 자산 가치가 급등하는 현상이 나타난다. 엔비디아 주가가 15% 상승하는 기간에 키옥시아 시가총액은 36조 엔(약 338조 원) 규모로 가치가 뛰며 6배 이상 폭등세를 기록했다. 협력사인 샌디스크 역시 자산 가치가 7배 이상 급증하며 글로벌 투자자들의 시선을 끌었다.

332단으로 삼성 430단 추격… ‘적은 적층, 높은 밀도’ 원가 위협

미·일 연합의 기술 전략은 적층 수 경쟁에서 벗어나, 실질 밀도를 높여 제조 단가를 낮추는 공정 혁신에 방점을 찍는다. 빅스10은 332단으로 설계된다. 삼성전자가 공정을 준비 중인 10세대 V낸드(V10)의 430단 안팎과 비교하면 물리적 레이어 수는 적다. 그러나 셀 간 간격을 좁히고 사각형 밀도 기술을 개선해 제곱밀리미터(mm²)당 저장 용량을 삼성 V10과 유사한 수준으로 구현한다.

적은 단수로 유사 밀도를 구현하는 공정은 강력한 원가 절감 메커니즘을 작동시킨다. 단수가 줄어들면 반도체 상하부를 관통하는 고난도 식각 공정이 단순해져 고가 장비의 사용 시간이 단축되며, 전체 스택 높이가 낮아져 웨이퍼가 휘는 결함이 감소한다.

결과적으로 웨이퍼 한 장당 찍어낼 수 있는 유효 칩 수가 증가해 극적인 제조원가 인하가 가능해진다. 컴퓨터베이스가 공개한 3D 낸드 밀도 추정치를 보면, 동일한 셀 저장 방식은 아니지만 쿼드러플레벨셀(QLC) 기준 빅스10의 면적당 밀도는 37.6기가비트(Gb)에 이른다.

이는 삼성전자가 선보일 V10 트리플레벨셀(TLC)의 28.0기가비트 구조적 한계를 상회하며, 기존 9세대 V낸드 QLC의 28.5기가비트를 크게 웃도는 수치다. 데이터 전송 속도 역시 초당 4.8기가비트(Gbit/s)로 끌어올려 고속 처리가 필수인 인공지능 서버 맞춤형 스펙을 갖춘다.

K-반도체 HBM 집중하는 사이… 낸드 주도권 공백 리스크와 반론

반면 삼성전자와 SK하이닉스는 10세대 낸드 양산 시점을 조정하며 속도 조절에 들어갔다. 삼성전자는 당초 2025년 하반기로 예정했던 V10 양산 일정을 2026년 중으로 늦췄다. SK하이닉스 역시 V10 본격 양산 시점을 2027년 초로 잡았다. 한국 반도체 기업들이 수익성이 높은 HBM 설비 투자와 차세대 패키징 공정 개발에 가용 자원을 집중하는 사이에 미·일 연합이 상대적으로 한국의 대응이 지연된 고성능 낸드 시장 구간을 선점하려는 전략이다.

이러한 공세는 글로벌 고용량 SSD 시장의 판도를 뒤흔들 파급력을 지닌다. 미·일 연합이 테라바이트(TB)당 가격 하락 압력을 주도하며 QLC 기반 대용량 SSD 확산을 가속하면, 기존 엔터프라이즈 중심의 수요는 인공지능 데이터센터 중심으로 빠르게 재편될 가능성이 크다.

국내 반도체 전문가들은 낸드 시장의 세력 균형 붕괴를 우려하면서도 한국 기업들의 대응 능력을 주시한다. 업계에서는 인공지능 서버는 연산 장치인 GPU뿐 아니라 대규모 데이터를 학습시키고 보관할 고용량 SSD가 필수적이라고 말한다. 증권가에서는 한국 기업들이 HBM에 자원을 집중하는 사이 키옥시아 연합이 원가 경쟁력을 앞세워 대형 클라우드 공급업체(CSP) 물량을 독점한다면 과거의 낸드 패권을 다시 빼앗길 위험이 있다고 지적한다.

다만 업계에서는 삼성과 SK하이닉스 역시 기존 9세대 낸드의 누적 생산 수율이 안정 궤도에 올랐고, 기업용 SSD 시장에서 견고한 고객사 네트워크를 보유하고 있어 미·일 연합의 진입 속도에 맞춰 즉각적인 단가 대응 및 공정 전환 칩 투입이 가능하다고 본다.

투자자 체크포인트

첫째, 글로벌 빅테크 기업의 낸드 기반 고용량 SSD 채택 비율 및 분기별 설비투자(CAPEX) 변화율이다. 인공지능 데이터센터의 저장장치 수요가 다층 구조의 고성능 SSD로 전환되는 속도를 확인해야 한국 기업의 낸드 매출 회복 시점을 가늠할 수 있다.

둘째, 엔터프라이즈 SSD(eSSD)의 분기별 평균판매가격(ASP) 추이다. 낸드 업황의 전반적인 반전과 마진율 개선을 가장 빠르게 반영하는 대표적인 선행지표이므로 주가 등락의 유의미한 단서가 된다.

셋째, 키옥시아·샌디스크 합작 공장의 332단 빅스10 실제 수율 확보 및 양산 칩의 시장 출하 시점이다. 적은 단수로 높은 밀도를 구현하는 공정의 특성상 초기 불량률을 극복하고 실제 대량 생산에 성공하는지가 한국 기업의 단가 압박 강도를 결정한다.

넷째, 삼성전자와 SK하이닉스의 낸드 부문 설비투자 재개 여부 및 V10 공정 전환 속도다. HBM에 편중된 투자 자금의 일부가 낸드 고도화로 조기 유입되는지 여부에 따라 하반기 국내 반도체 장비·소재 공급망 기업들의 실적 희비가 갈린다.

인공지능 메모리 시장의 중심축이 대역폭에서 저장 용량과 원가 절감으로 이동하는 상황에서 HBM 중심 전략과 함께 낸드 고도화를 병행하는 균형 잡힌 대응이 필요하다는 지적이 나온다.

김주원 글로벌이코노믹 기자 park@g-enews.com

![[특징주] 삼성전자·SK하이닉스, 美 기술주 강세.. 동반 '급등'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202607220922100130644093b5d4e11513817197.jpg)