;)

;)

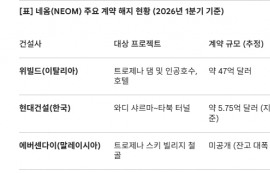

이미지 확대보기

이미지 확대보기

도쿄와 뉴욕시장에서 엔화 가치는 달러당 154.85엔까지 하락한 상태다. 1990년 6월 이후 34년 만의 최저치다. 유로당 엔화 환율도 165엔을 찍었다. 2008년 8월 이후 16년 만의 기록이다.

엔화 약세는 최근 워싱턴에서 열린 한·미·일 재무장관회의에서 환율 불안에 대한 우려를 제기한 이후 더 심해지는 모양새다. 일본이 시장에 개입할 수도 있다는 경계감을 반영한 현상이다.

올 초 달러당 140엔대를 유지하던 엔화는 3월 일본은행의 금리 인상과 양적 완화 중지에도 지속적인 내림세다.

게다가 유럽중앙은행(ECB)이 미국보다 앞서 금리를 내릴 것이라는 기대감도 엔화 약세를 부추기는 요인이다.

이 밖에 중동의 정세 불안 등 약세를 부추기는 요인은 많다.

특히 25일과 26일에 열리는 일본은행 통화정책 회의에서도 어떤 조치를 취하지 못할 것이란 전망이 큰 영향을 주고 있다.

일본은 통화정책을 실질적으로 전환하기 힘든 구조이기 때문이다. 일본은행이 국채매입을 통해 시장에 계속 돈을 풀고 있는 게 핵심 요인이다. 이게 마이너스금리 해제와 10년물 국채수익률 곡선 통제(YCC) 정책을 폐지한 효과를 상쇄하는 셈이다.

국채 원리금 상환을 위해 사용하는 금액만 전체 예산의 24%다. 국채발행 비용을 줄이려면 금리를 올려야 하는데 추가로 올릴 수도 없다.

금리를 1% 올리면 이자 부담이 3% 가까이 늘어나기 때문이다. 과도한 국가부채가 통화정책 운용은 물론 엔화 약세로 인한 국가 신용을 떨어뜨리는 셈이다.

국가부채가 많은 우리나라도 일본의 사례를 반면교사로 삼아야 한다.

김종철 글로벌이코노믹 기자 85kimjc@g-enews.com