;)

;)

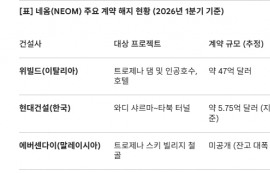

이미지 확대보기

이미지 확대보기

그렇다고 인플레이션 우려로 금리 인하 속도 조절에 나선 미국과의 금리 격차도 무시하기 힘들다. 한·미 간 금리차가 확대되면 환율 추가 상승과 수입물가 급등에 따른 국내 경기 침체를 감수해야 하기 때문이다. 게다가 국내외 정치 불안이 시장에 미칠 영향도 변수다.

트럼프 2기 정부 출범을 앞둔 미국의 국채 수익률은 폭등세다. 10년 만기 미 국채 수익률은 지난해 4월 이후 최고인 4.7%를 눈앞에 두고 있다. 장기금리 기준인 30년물 채권 수익률은 4.9%를 넘어섰다. 역시 1년 2개월 만에 최고 수준이다.

단기금리를 좌우하는 2년물 국채 수익률도 4.3%를 넘겼다. 미국의 고금리 해소가 쉽지 않음을 반영하는 지표다. 이달 말 연준 FOMC의 금리 동결 가능성은 90% 이상이다.

속도로 따져도 지난해 10월 이후 0.75% 인하는 빠른 편이다. 이런 속도라면 앞으로 추가 인하도 불가피하다. 국내 금융지주사나 글로벌 투자은행 모두 2~3회 추가 인하를 예상한다. 거시경제 전반에 빠른 촉진 효과가 필요하기 때문이다.

중립금리를 2% 전후로 보면 기준금리는 높은 편이다. 하반기까지 상저하고 경제성장을 이루려면 상반기 중에 금리를 최대한 낮추는 게 효과적이다.

문제는 트럼프 2기 정부의 정책 방향상 인플레이션을 유발할 가능성이 크다는 점이다. 높은 관세 장벽은 미국 내 수입물가를 자극할 수밖에 없다. 최근 미국 증시의 하방 압력도 트럼프의 불확실성에 따른 것이다.

대내외 불확실성과 경기 부양을 위한 한은과 정부의 긴밀한 협조가 필요한 시점이다.