;)

;)

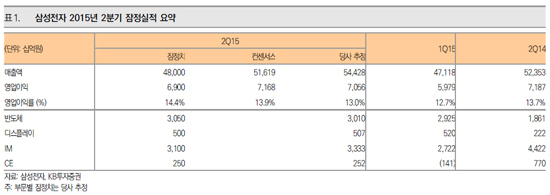

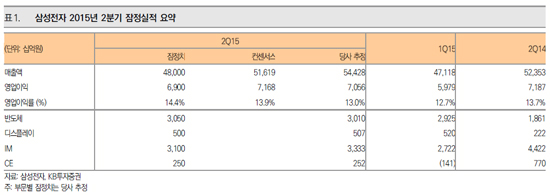

KB투자증권 이가근 연구원은 "삼성전자는 공시를 통해 2분기 잠정실적이 매출액 48조원, 영업이익 6조9000억원 임을 발표했다"면서 "전분기 대비 매출액과 영업이익 모두 개선되었지만, 시장 컨센서스 매출액 51조6000억원, 영업이익 7조1700억원이었던 것을 감안하면 2분기 실적은 예상치를 하회한 셈"이라고 분석했다.

그는 "매출액이 비교적 큰 폭으로 예상치를 하회했는데, 2분기 환율이 전분기와 유사한 수준이었던 것을 감안하면 자체적인 판매 부진에 기인한 매출 증가율 둔화였던 것으로 보인다"며 "상당 부분은 스마트폰의 출하량이 예상치를 하회하면서 스마트폰 매출의 부진과 더불어 관련 내부 부품 매출 또한 부진했기 때문"이라고 추정했다.

이 연구원은 "영업이익 6조9000억원을 기준으로 반도체는 3조500억원, 디스플레이는 5000억원, 휴대폰은 3조1000억원, 가전부문은 2500억원의 영업이익을 기록한 것으로 추정된다"면서 "휴대폰 부문을 제외한 나머지 부문은 예상치 수준을 기록한 것으로 추정된다"고 말했다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.