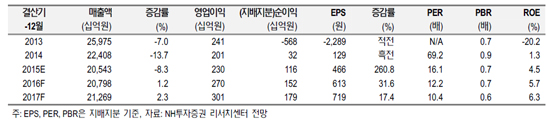

NH투자증권 홍성수 연구원은 "과도한 후폭풍이 매수 기회를 제공하고 있다"며 "렌터카, 면세점의 소비재 부문 성장성은 계속 부각될 전망이며 하반기 영업이익은 비용 정상화로 전년동기비 증가로 전환할 것"이라고 전망했다.

홍 연구원은 "2분기 실적은 매출액 5조1308억원, 영업이익 354억원, 지배지분 순이익 138억원으로 기존 추정치를 유지할 것"이라며 "영업이익은 유통채널 상의 팬택 휴대폰 재고 소진을 위한 마케팅비 지출, 메르스로 인한 면세점과 패션의 영업 부진으로 전년동기비 감소할 것"이라고 추정했다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.