;)

;)

문제는 급락한 주가가 본입찰을 앞둔 시점에서 매각에 차질을 빚을 수 있다는 점이다. KB금융지주, 한국투자증권, 미래에셋증권, 대우증권 우리사주조합 등 4개 입찰적격자는 오는 21일 마감되는 본입찰에서 최종인수가격을 제시해야 한다.

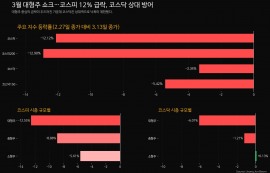

매물로 내놓은 KDB대우증권의 주식은 140,481,383주(보통주 기준 43%), 산은자산운용 777만8956주(100%)다. 산은은 매각발표 당시 경영권 프리미엄을 20~30%로 밝히며 매각가격에 대한 커트라인을 제시한 바 있다. 지난 8월 매각 발표 당시 주가는 1만2900원으로 순수매각금액은 약 1조8122억원이다. 경영프리미엄과 산은운용(650억원)을 더하면 매각가격은 2조2526억원~2조4403억원으로 추정된다.

하지만 이마저도 받지 못할 처지에 놓였다. 그 뒤부터 주가가 미끌어진 탓이다. 지난 14일 종가 9860원를 기준으로 경영프리미엄을 반영하면 약 1조7401억원~1조8851억원으로 추정된다. 불과 넉 달 새 대략 5000억원이 넘게 빠진 것이다.

미래에셋증권 관계자는 “고가가 아니라 합리적 가격에 인수한다는 것이 원칙”이라며 “최종적으로 제시할 인수가에도 당연히 하락한 주가가 반영될 것”이라고 말했다.

KB금융지주 관계자는 “가격을 얼마나 제시할지 인수가격에 대해 검토중”이라며 “주가하락은 물론 인수 이후 시너지효과까지 종합적으로 고려해 인수가를 제시할 것”이라고 말했다.

오너가 KDB대우증권 인수에 의지를 보이는 한국투자증권도 비슷한 반응이다. 한국투자증권 관계자는 “정확한 기업의 밸류에이션 파악중”이라며 “여기에 하락한 주가가 물론 오너의 의지도 가격에 반영되겠지만 시장이 우려할 수준으로 가격을 높이지 않을 것”이라고 말했다.

최악의 경우 앞으로 주가가 더 떨어지거나 낮아진 주가수준으로 경영프리미엄 20-30%를 고집하면 매각가격이 장부가(1조7758억원) 이하로 매각가격이 형성될 수 있다. 산업은행이 감사원의 감사를 받는 국책기관인 점을 감안하면 장부가 이하로 가격이 하락할 경우 유찰될 가능성도 배제할 수 없다는 것이다.

산은 관계자는 “시가에 따라 가격을 쓴다면 모든 인수주체들이 비슷한 가격을 쓰지 않겠느냐”라며 “M&A에서 입찰가격은 주가가 아니라 인수 이후 시너지효과를 더 중요하게 반영된다”고 말했다.

이 관계자는 “누가 인수하든지 업계 최정상으로 뛰어오를 수 있는 1위 사업자의 프리미엄이 충분하다”라며 “현재 빅3의 경쟁구도나 이 딜에 대한 의지를 감안하면 충분히 제값을 받을 수 있다”고 말했다.

한편 KDB대우증권 주가는 지난 15일 1만원을 회복한 뒤 17일 11시 현재 1만450원에 거래되고 있다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)