;)

;)

이미지 확대보기

이미지 확대보기

◇기준금리 1%로 하락가능성, 배당주 성과개선 기대

이미지 확대보기

이미지 확대보기

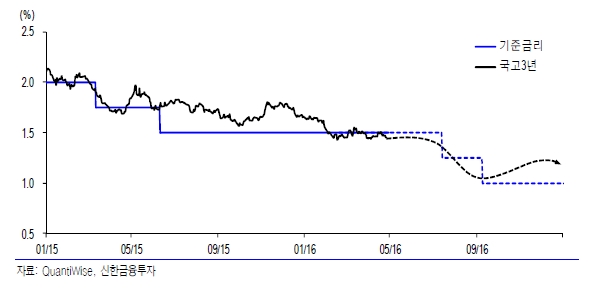

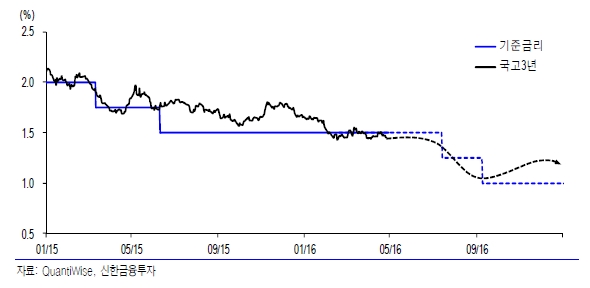

앞으로 1~2분기 강세를 이어갈 수 있다는 게 신한금융투자의 분석이다. 무엇보다 배당주 수익율을 쥐락펴락하는 잣대인 금리가 하락할 가능성이 높기 때문이다.

실제 고배당지수의 코스피 대비 상대강도는 금리와 동행하고 있다. 지난 2010년 이후 배당주 상대강도는 기준금리 인하할 때마다 오르는 모습을 보였다. 국채 10년물과 고배당주의 성과는 상관계수 -0.8에 달한다. 쉽게 말해 금리가 하락하면 배당주의 성과개선을 기대할 수 있다는 뜻이다.

최민 신한금융투자 연구원은 “올해말 우리나라 기준금리가 1.50%에서 50bp 인하된 1.00%를 형성할 것”라며 “1%의 기준금리는 배당주 투자 심리를 자극할 수 있어 하반기 배당주의 랠리가 기대된다”고 말했다.

◇정부배당강화 정책 확대, 배당수익률 상승 기대

이미지 확대보기

이미지 확대보기

장기적으로 배당주는 전망이 밝다. 저금리가 대세인 매크로 환경에서 장기적으로도 배당수익률이 금리보다 높은 환경이 고착화될 가능성이 높기 때문이다.

이미 코스피 12개월 예상 배당수익률은 지난해 10월 3년물 국채금리를 역전했다. 우리나라보다 앞서 저금리를 겪은 일본의 경우 배당수익률이 10년물 금리를 역전하기 시작한 2007년 이후 배당주 성과가 크게 나아졌다. 게다가 최근 정부의 정책 의지에 따른 대형주 배당 확대 가능성을 고려할 때 코스피 배당수익률은 꾸준한 상승이 예상된다는 분석이다.

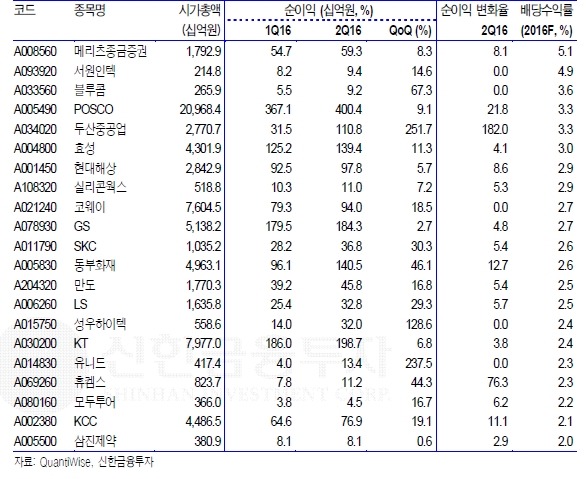

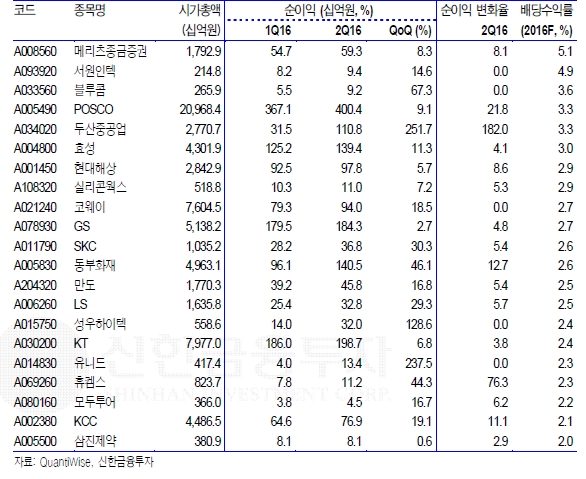

한편 최연구원은 관심을 둬야 할 고배당종목군으로 △2분기 순이익이 전분기(QoQ) 대비 증가하고 △1개월 전 대비 2분기 순이익이 하향되지 않았으며 △ 2016년 배당 수익률이 2%를 조건을 충족한 메리츠종금증권, 서원인텍, 블루콤, POSCO, 두산중공업, 효성, 현대해상, 실리콘웍스, 코웨이 등을 제시했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[이란 전쟁] 경제6단체, 에너지 수급안정 동참…'유연근무·대중...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040320171904253a6e8311f6421815512796.jpg)

![[특징주] SK이터닉스, 고유가 공포에 장중 23% 급등](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040315090706857c35228d2f510625224987.jpg)