;)

;)

이미지 확대보기

이미지 확대보기

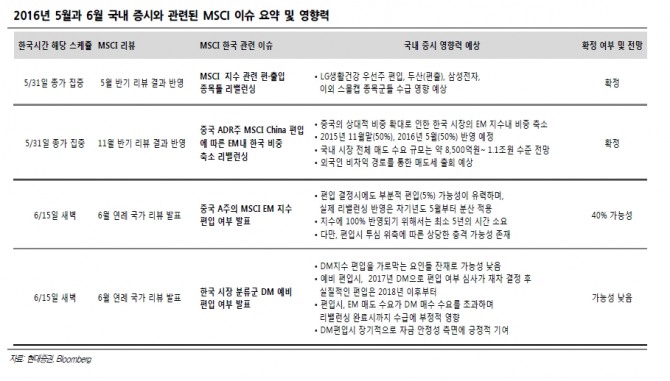

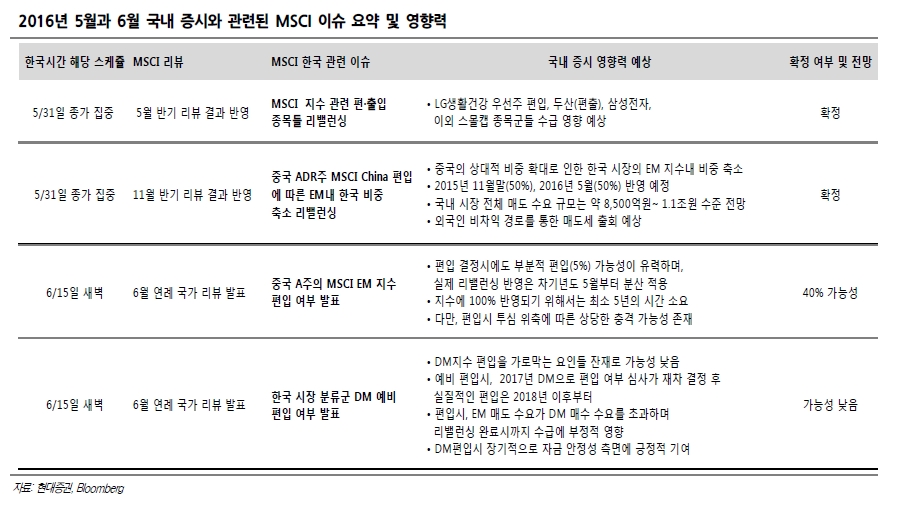

◇ 중국 ADR주 편입에 따른 MSCI EM내 한국 비중 축소와 리밸런싱시 외인매도 우려

이미지 확대보기

이미지 확대보기

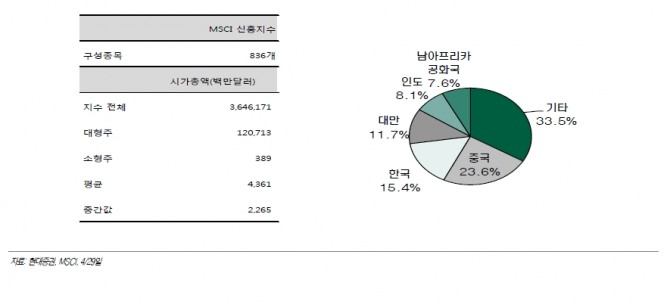

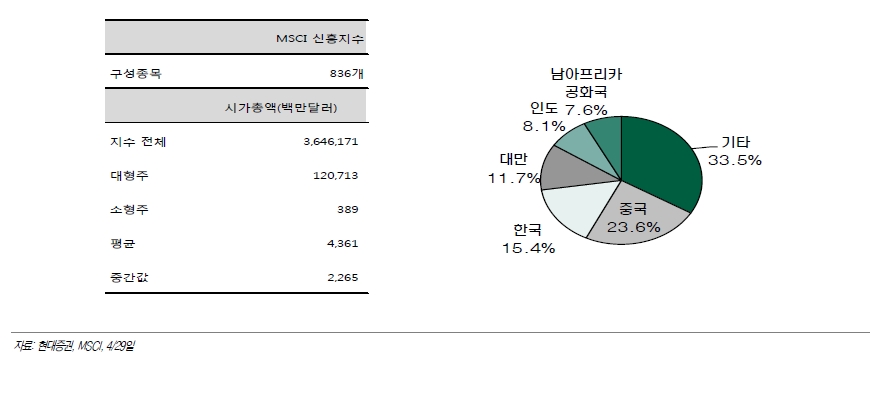

MSCI EM(신흥시장) 지수를 구성하는 대표적인 국가는 중국(약 23.4%)과 한국(15.4%)으로 그 비중도 각각 1위, 2위다.

현대증권은 19일 국내 증시에 영향을 미칠 수 있는 MSCI 관련 이슈들이 4가지이며 스케줄 및 편입가능성도 제시했다.

이 가운데 31일 리밸런싱이슈는 이미 결과가 확정된 사안으로 국내 증시 수급에 직접적인 영향을 미칠 것으로 보인다. 중국의 상대적 비중 확대로 국내 시장에서의 전체 매도 수요 규모는 약 8500억원~ 1.1조원 수준(달러/원 환율 1180원 적용)으로 추정했다.

반면, 중국 A주의 EM 편입 여부, 국내증시의 선진시장 분류 여부는 발표 전까지 불확실성이 크나 중국 A주의 편입 가능성을 40% 수준으로, 국내증시의 선진 시장 편입 가능성은 시기 상조로 전망했다.

◇투자심리에 부정적, 외국인 선물매도 프로그램바차익매도 가능성

이미지 확대보기

이미지 확대보기

단 중국A주 MSCI EM 지수편입, 한국선진시장 분류 가운데 하나라도 현실화되면 직접적인 수급 영향은 내년부터다. 하지만 시장의 불확실성이 고조되며 투자심리에는 악영향을 미칠 것이라는 지적이다. 이벤트 결과에 따라 글로벌자금움직임에 예민한 외국인이 선물의 매도세와 PR 비차익 대규모 매도가 이어질 가능성도 배제할 수 없다.

공원배 현대증권 연구원은 “중국A주 EM편입, 한국의 DM편입 등 이벤트들이 동시에 현실화 된다면, 향후 수년간 MSCI 지수 관련 리밸런싱이 수급 부담 요인으로 지속될 수 있다”라며 “물론 EM 시장내 선제적인 비중 축소는 향후 한국의 DM 전환에 대한 부담을 감소시키는 역할을 하지만 투자심리 냉각에 따른 시장충격은 불가피할 것"이라고 말했다.

한편 중국 ADR주 편입에 따른 MSCI EM내 한국 비중 축소와 리밸런싱은 당장 수급에 영향을 미치는 이슈로 주의가 필요하다는 관측이다.

지난해 11월 중국 ADR 유통시가총액의 절반이 MSCI EM에 편입된 당일 외인이 국내증시에서 약 5300억원을 순매도했다. 오는 5월 31일에 나머지 절반이 지수에 편입될 예정이어서 대규모 외인매도가 우려된다는 것이다.

강송철 한국투자증권 연구원은 “대부분 매도가 편입당일 집중됐던 지난해 11월 사례를 감안하면 5월말 대략 1주일쯤 전부터 해당 매도 출회에 대한 경계가 필요할 것으로 판단된다”고 말했다.

투자전략과 관련 백찬규 KB투자증권 연구원은 “오는 31일 2차 편입 조정일이 남아있어 국내 증시 수급상 외국인 순매도 규모 에 대한 우려가 점증되고 있다”라며 “대응전략은 편입 조정 당일에 지수형 ETF 활용, 시총 대형주 사전 비중조절 및 바스켓 매매가 유효할 것”이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[긴급진단] 뉴욕증시 끝내 거품붕괴? 스페이스X 블랙홀 "테슬라...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026060606202604038906806b77b17520936148.jpg)