;)

;)

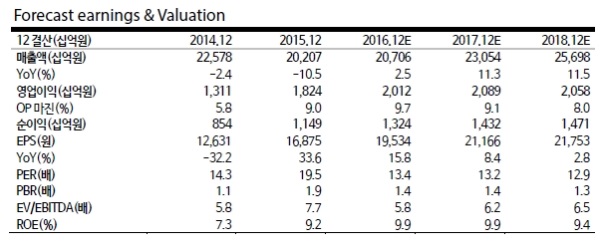

이미지 확대보기

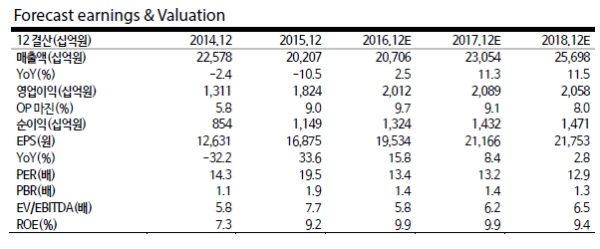

이미지 확대보기

목표주가는 33만원으로 유지했다.

4분기 실적은 매출액 5.6조원(QoQ -0.4%), 영업이익 4,810억원(YoY +1,290억원, QoQ+201억원)을 기록할 것으로 보인다

고객사 재고 조정에 따른 편광판 감익 불구, ① 환율 상승 • PVC 스프레드 개선환율 상승 • PVC 스프레드 개선에 따른 석유화학 증익 및 ② 라인 안정화 • ESS 매출 증가에 따른 전지 개선에 힘입어 전분기 대비 개선 기대된다.

단 편광판 판가 인하에 따른 정보전자 이익 급감 및 배터리 적자 전환으로 실적 개선 폭 제한적이라는 지적이다.

한편 17년 영업이익 2.09조원(YoY +772억원, YoY 석유화학 -1,558, 정보전자 +967, 전지+812)으로 추정되는데, 이는 재고관련 이익 감소에 따른 석유화학 감익 불구하고 소재 개선으로 증익이 기대되기 때문이다.

손영주 교보증권 연구원은 "주도주 탈환에 시간 걸리고 있다”라며 “하지만 석유화학 차별적 실적 및 소재부문도 개선될 것”이라며 매수추천했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.