;)

;)

이미지 확대보기

이미지 확대보기

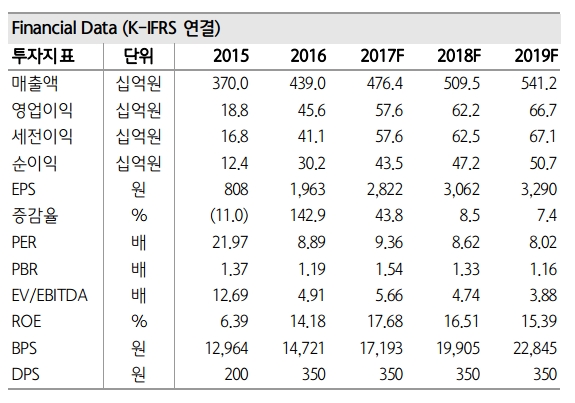

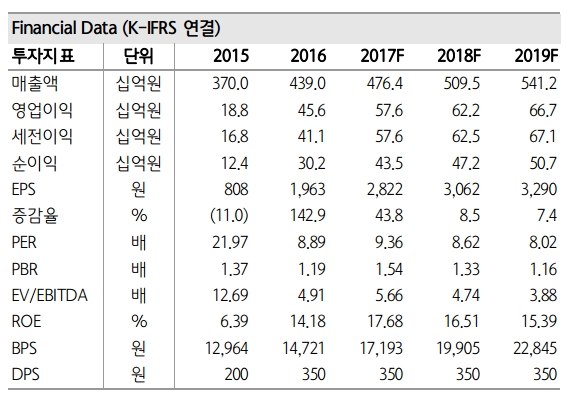

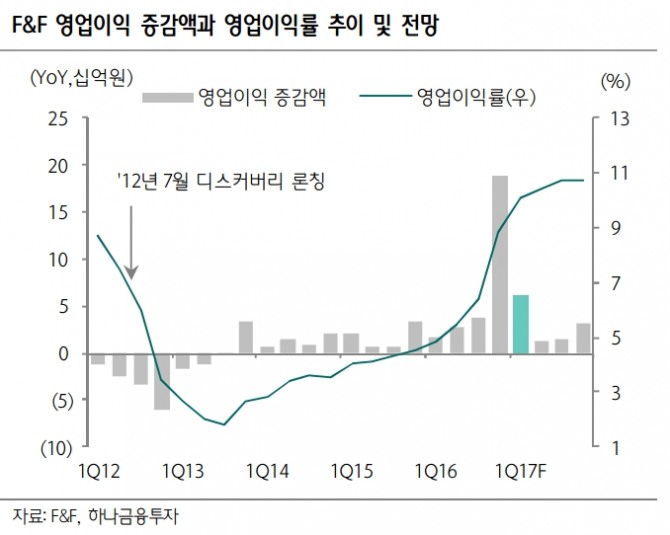

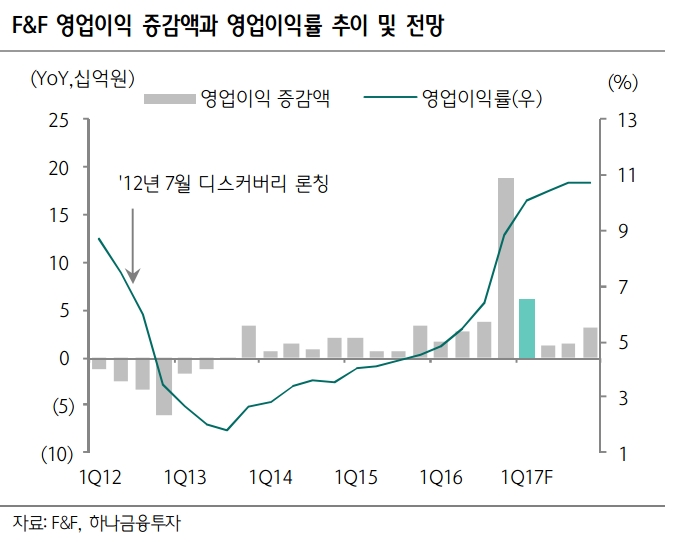

이화영 하나금융투자 연구원은 F&F에 대해 "1분기 매출은 전년대비 16.9% 늘어난 1071억원, 영업이익은 131.8% 증가한 108억원을 기록해 우려를 불식시킬 것"이라며 "디스커버리는 점당 매출 개선을 기반으로, MLB는 볼캡 유행의 회귀 수혜와 새로운 유통망인 면세 채널 확장을 통해 전년 동기 대비 30%를 넘어서는 견조한 외형 성장을 이어갈 것"이라고 밝혔다.

올해 영업이익은 전년대비 26.3% 증가할 것으로 예상했다. 디스커버리 매출은 높은 성장세를 보일 것이며 MLB는 면세 채널 입점을 통해 새로운 매출처를 창출하고, 볼캡 유행의 회귀로 고마진 상품의 모자 매출 비중 회복이 수익성을 개선할 것이라는 기대다.

이 연구원은 "밸류에이션 상향 조정 및 시간가중치 변경에 따라 목표주가를 기존 2만8000원에서 3만4000원으로 올린다"며 "현 주가는 12개월 선행 주가수익비율(PER) 9.2배로 동종업체(10.3배)대비 밸류에이션 매력을 보유하고 있으며 전체 패션 시장과 차별화된 전개 브랜드의 고성장, 브랜드력 제고에 따른 수익성 개선, 높은 재무건전성을 감안시 매수가 유효하다"고 덧붙였다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.