;)

;)

이미지 확대보기

이미지 확대보기

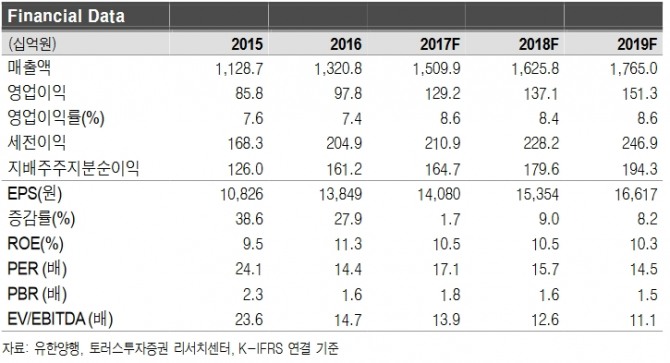

전상용 토러스투자증권 연구원은 "도입신약을 중심으로 한 ETC 부문의 성장이 실적을 견인할 것"이라며 "도입신약은 이 회사 전체 매출액의 26.6%를 차지하며 지난 2012년부터 3년간 연평균성장률(CAGR) 18.2%의 가파른 성장세를 지속하고 있다"고 밝혔다.

전 연구원은 "전체 매출액의 18.7%를 차지하고 있는 원료의약품(API)은 2012년부터 지난해까지 연평균 26.5%의 성장률을 보여왔다"며 "올해 API 매출액은 전년대비 29.2% 성장한 3264억원을 전망한다"고 말했다.

그는 "전날(19일) 기준으로 녹십자, 종근당, 대웅제약 등 국내 대형 제약사가 평균 선행 주가수익비율(PER) 27.6배에 거래되고 있는 반면 유한양행은 17.1배에 거래 중"이라며 "비 제약 업종인 유한킴벌리가 주당순이익(EPS)에 기여하는 부분이 크다는 점을 감안해도 피어 대비 밸류에이션 매력도가 높다는 판단"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.