;)

;)

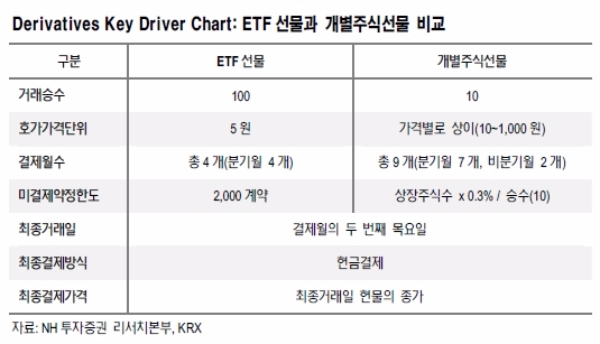

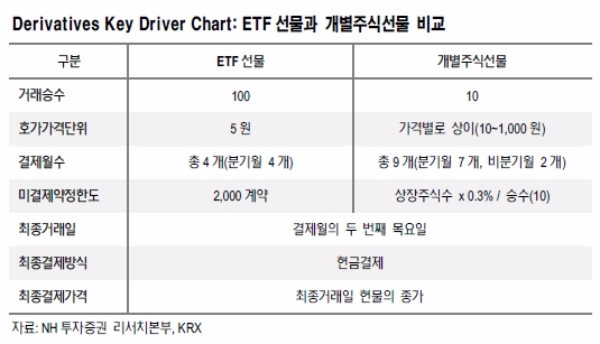

ETF선물이 지난달 26일 국내에서 첫 상장됐다

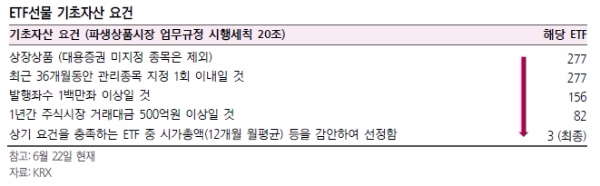

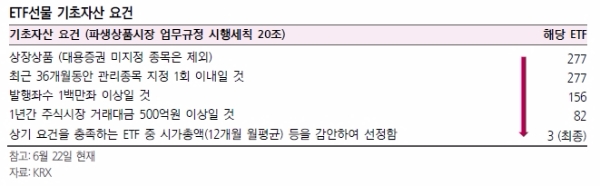

기초자산은 KODEX 삼성그룹주(A102780), TIGER 헬스케어(A143860), ARIRANG 고배당주(A161510) 등 3종목이다.

최종 결제는 최종 거래일 해당 ETF의 종가를 기준으로 현금결제 방식을 취한다.

ETF선물 상장을 통해 해당 ETF 투자자의 위험관리 수요가 충족되고 ETF 현선물 간의 차익거래 등이 활성화되어 ETF와 선물은 물론 기초자산까지 유동성이 개선될 것이라는 분석이다.

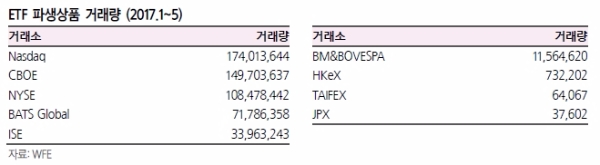

실제 해외에서는 ETF선물의 거래가 활발하다.

삼성증권에 따르면 전자거래소인 ‘One Chicago’에서 ETF선물이 주로 거래되고 있다. 그 종류도S&P500과 같은 시장대표지수 ETF 선물보다는 Gold Mine ETF나 China Large-cap ETF 등 모멘텀이 발생한 상품에 대한 ETF 선물거래가 활발하다.

이와 달리 대만 ETF선물시장은 중국과 대만 대표주가지수 ETF의 선물에 거래가 쏠리고 있다. 관련 Index 파생상품 접근이 용이하지 않은 상태에서 그 대안으로 ETF선물이 부각되고 있다. 단 2016년 이후 레버리지/인버스 ETF가 도입되면서 기존 ETF선물의 거래가 다소 위축됐다.

국내시장에서 성공 여부는 ETF선물의 거래가 얼마나 뒤따르냐다. 해당 ETF에 대해 유동성 공급자가 선정됐으나 선물과 현물의 유동성 공급자에 대한 거래세 면제 같은 혜택이 주어지지 않아 미니선물 같은 유동성 창출은 상대적으로 제한적일 수 있다는 지적이다.

최창규 NH투자증권 연구원은 “ETF 선물의 상장 효과로는 ETF 투자자의 하락 리스크 헤지와 ETF 기초 현물과 선물의 연계 거래 등을 꼽을 수 있다”며 “또한 ETF 옵션의 상장이 현실화된다면 ELS의 기초자산으로 사용 가능한 만큼 고려해 볼 필요가 있다”고 지적했다.

헤지거래 차원에서 도입된 만큼 상품 라인업 다양화가 뒤따라야 한다는 목소리다.

전균 삼성증권 연구원은 “ETF 현물거래가 증가할수록 위험관리 수요가 선순환으로 늘어날 수 있기 때문에 국내 ETF시장의 성장을 위해 ETF파생상품이 완비돼야 한다”며 “해외ETF 선물시장의 상황을 고려할 경우 한국 ETF선물 시장에서 ETF옵션의 도입 등 우선적으로 선택 가능한 기초자산을 확대해야 할 것”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 삼성전자, 이재용회장 대법원 무죄 판결에 2%대 강세](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025071713421509751288320b10e11513885202.jpg)