;)

;)

이미지 확대보기

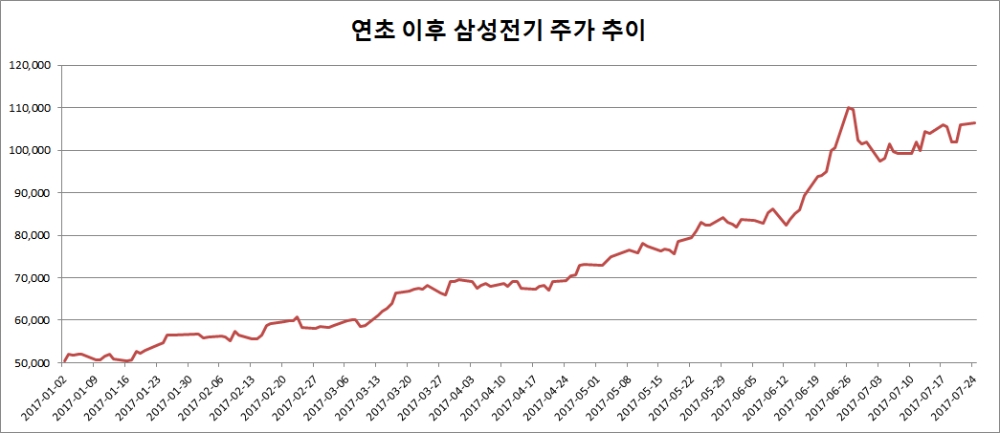

이미지 확대보기

전문가들은 삼성전기의 2분기 실적이 기대에 조금 미치지 못했지만 중장기 성장 기대감은 여전하며 앞으로 실적이 급증세를 이어갈 것이라 입을 모았다.

삼성전기는 연결 기준으로 2분기 영업이익이 전년동기대비 707억원을 기록, 전년동기대비 365.6% 증가한 것으로 잠정집계됐다고 지난 21일 공시했다. 매출액은 1조7099억원으로 5.8% 늘었고 당기순이익은 379억원으로 94.9% 증가했다.

전년대비 실적이 급증한 듯 보이지만 증권가의 예상에는 미치지 못하는 수준이다. 증권정보업체 에프앤가이드에 따르면 이 회사의 2분기 매출과 영업이익 컨센서스는 각각 1조7142억원, 779억원이다.

전문가들은 삼성전기의 향후 성장성이 높다고 본다. 이들은 하반기부터 내년, 그 이후까지도 실적이 급증할 것이라고 입을 모으며 목표주가를 앞다퉈 올리고 있다.

노근창 현대차투자증권 연구원은 24일 보고서를 내고 삼성전기의 6개월 목표주가를 12만원에서 13만3000원으로 올렸다. 2분기 영업이익이 추정치를 밑돌았지만 3분기부터는 모든 사업부의 실적이 개선될 것이라는 설명이다.

어규진 이베스트투자증권 연구원 또한 목표가를 13만3000원으로 상향했다.

어 연구원은 "삼성전기의 3분기 매출액은 전년동기대비 24.6% 늘어난 1조8300억원, 영업이익은 777% 증가한 1123억원을 기록할 것"이라며 "3분기 해외 주요 거래선의 스마트폰 출시 효과로 MLCC 및 OLED용 RF PCB 매출 증가와 삼성전자 신규 스마트폰의 듀얼카메라 채택으로 카메라모듈 부분의 수익성 개선도 기대된다"고 설명했다.

박 연구원은 "현재의 성장성은 과거 어느시기보다 크다는 판단"이라며 "올해 실적은 매출액이 전년대비 15% 증가한 6조9300억원, 영업이익은 1216% 급증한 3212억원을 기록할 것"이라고 밝혔다.

이어 "본격적인 성장은 내년과 2019년"이라며 "2019년의 매출액은 10조원에 달할 것"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.