;)

;)

;)

이미지 확대보기

이미지 확대보기

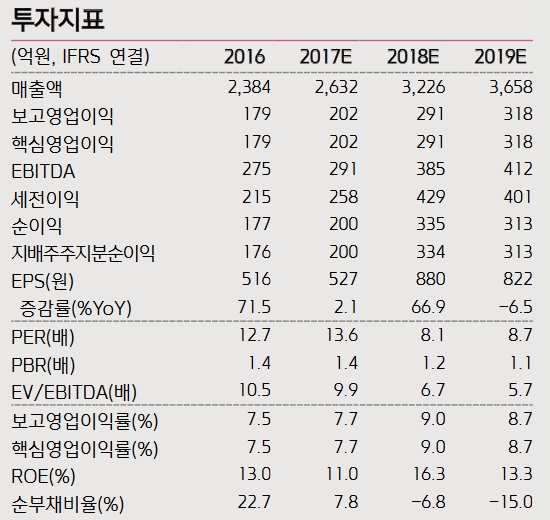

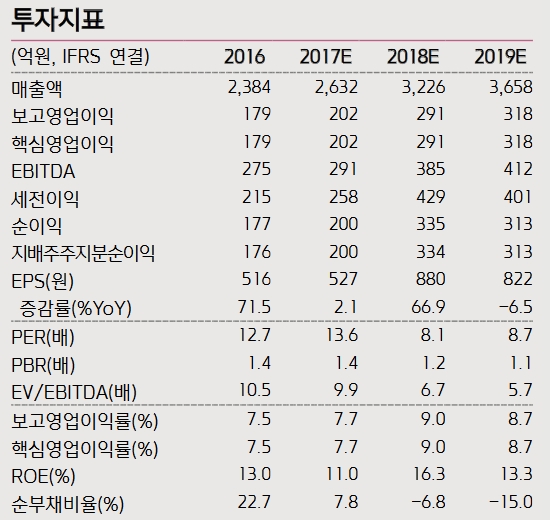

코오롱플라스틱의 2분기 매출액은 전년대비 6.2% 늘어난 664억원, 영업이익은 11.6% 감소한 55억원을 기록했다. 시장 기대치에 대체적으로 부합하는 수준이다.

이동욱 키움증권 연구원은 "일부 EP 고객사 판매 감소에도 불구하고 주력 제품의 견고한 플랜트 가동률이 지속됐다"면서 "여기에 판가 상승 추진, 역내외 폴리옥시메틸렌(POM) 수급 타이트에 원가측면의 개선 등이 겹쳤다"고 밝혔다.

이어 "올해 2분기 당기순이익이 62억원으로 전기대비 101.1% 늘어나며 영업이익을 넘어섰다"며 "이는 합작사 건설에 따른 공사수익 30억원이 영업외손익에 반영됐기 때문"이라고 말했다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.