;)

;)

삼성전자의 Capex 투자로 그룹사 물량이 당분간 증가할 것으로 보인다.

지난해 4.3조원의 그룹사 물량이 올해들어 3분기 말까지 4조원을 넘어섰고 4분기에 1조원 가량의 물량이 예정되어 있다.

중장기적으로 팽창이 예상되는 동남아시아 지역의 건설 수주 전략도 유효하다는 지적이다.

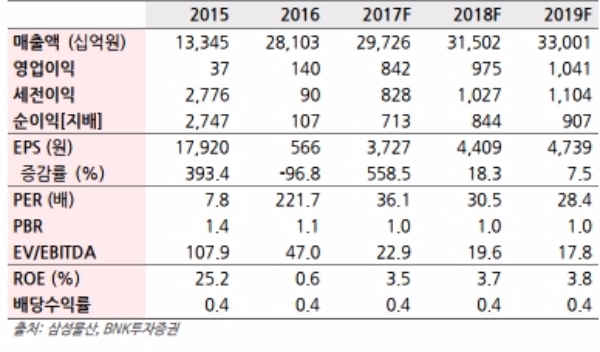

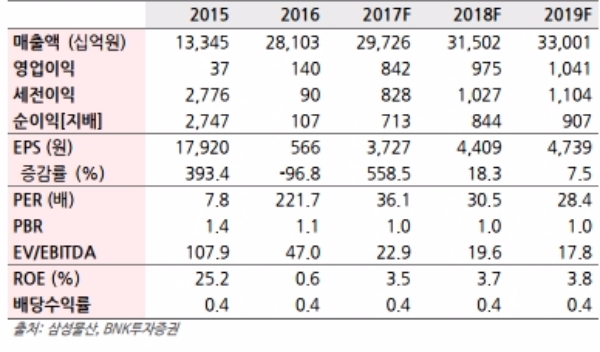

4Q17 매출은 전년동기 대비 3%증가한 8.2조원, 영업이익은 8.9% 증가한 2297억원으로 추정된다.

최근 삼성전자의 주가 급락으로 동사의 주가 역시 약세를 보였다.

하지만 지분을 보유하고 있는 계열사나 자회사의 가치상승은 주가에 여전히 미반영되어 있다는 지적이다. 향후 법 개정 여부에 따라 지배구조 개편 가능성도 존재한다.

이미 중장기적으로 배당성향 30%로 설정되어 있으며 핵심 계열사의 배당확대 및 수익 중심의 자체사업 성장을 감안할 때 배당 Merit는 점증할 것으로 보인다.

신건식 BNK투자증권 연구원은 " 투자포인트는 그룹사중심의 수주 증가 및 실적 개선과 자회사 가치 상승 및 지배구조 개편가능성, 주주환원 정책에 대한 기대감 등이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[6·27 대책 후폭풍] 전세퇴거대출 1억 제한에 전세 기피…월세 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025071615373202310bbed569d6812813480118.jpg)