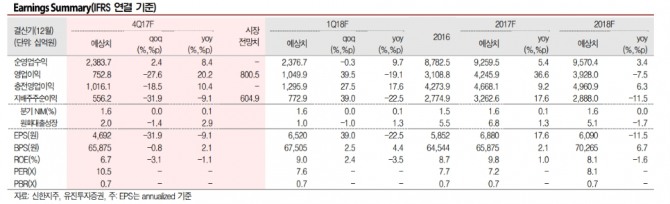

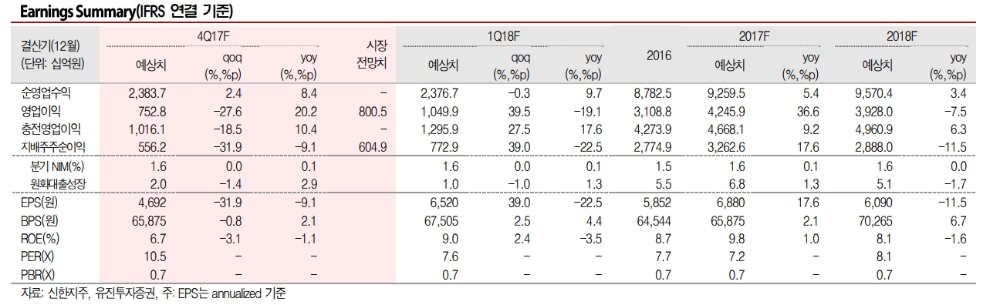

김인 유진투자증권 연구원은 "신한지주의 지난해 4분기 지배주주순이익은 전년대비 9.1% 감소한 5562억원을 예상한다"며 "이자이익 증가에도 불구하고 보수적 충당금 적립에 따른 대손충당금전입 증가와 명예퇴직 비용 발생에 따른 판관비 증가에 기인한다"고 밝혔다.

김 연구원은 "지난해 순이익은 전년대비 17.6% 증가한 3조2600억원으로 역대 최대실적을 예상한다"며 "순이자마진(NIM) 상승 및 원화대출성장에 따른 이자이익의 큰 폭 증가와 대손충당금전입 감소, 판관비 증가율 둔화에 기인한다"고 했다.

그는 "지난해 11월말 한국 기준금리 인상 및 12월 미국 기준금리 인상에 따른 수혜와 연말 배당매력으로 최근 신한지주의 주가는 코스피의 등락률을 밑도는(underperform) 수준"이라며 "높은 수익성 및 이익안정성으로 은행주 내 받았던 PBR 프리미엄도 소멸된 상황이며, 과거평균 PBR 대비로도 낮은 수준이어서 밸류에이션 매력이 존재한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.