;)

;)

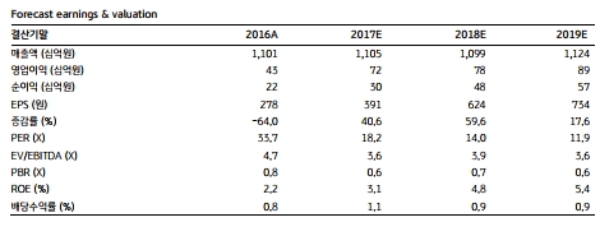

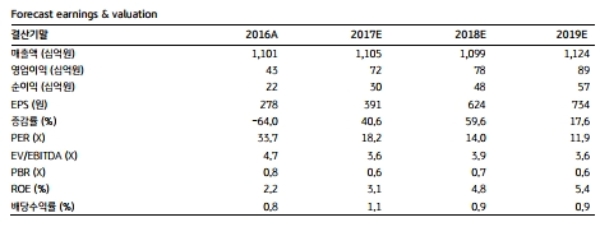

CJ헬로의 4Q17 영업이익은 시장 컨센서스인 185억원을 소폭 하회하는 173억원을 기록했을 것으로 추정한다.

지상파 CPS협상의 협상 결과에 따른 프로그램 사용료가 증가한 이후, 여타 PP(Program Provider)들에 대한 프로그램 사용료도 소폭 증가할 것으로 예상하기 때문이다.

또한 CJ헬로의 적극적인 디지털 전환 전략에 따라 수반되는 마케팅비용도 증가했을 것이라는 판단이다.

모회사인 CJ오쇼핑과 CJE&M의 합병 발표 이전 CJ헬로의 주가는 7490원이었으나 CJ헬로의 경영권 매각 기대감에 따라 주가가 빠르게 상승했다.

하지만 잠재적 인수자는 또다른 케이블 방송사인 딜라이브 매각에 우선관심을 둘 것으로 예상한다.

김준섭 KB증권 연구원은 "CJ헬로의 매각이 빠르게 추진된다면 적정가치 대비 20% 가량 프리미엄을 받으며 거래될 가능성이 있다”며 “2015년 SK텔레콤이 CJ헬로를 인수 추진하던 당시에도 SK텔레콤이 CJ헬로를 인수하겠다는 발표 직전일 주가 대비 21% 주가 상승하였던 사실을 감안하였다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.