;)

;)

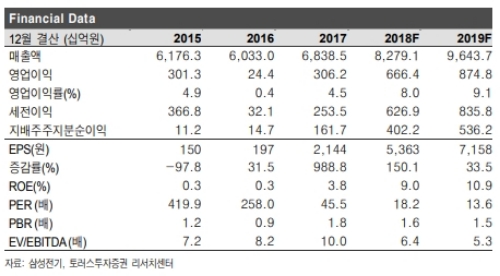

2018년 실적은 매출 8.2조원 (yoy +21.1%), 영업이익 6655억원(yoy+117.4%)으로 전망되어, 창립 최대 실적을 경신할 것으로 추정된다.

주요 원인으로는 1) 중화권 스마트폰 업체들의 듀얼 카메라 모듈 탑제 모델 증가, 2) 주요 Car maker들의 Electrify roadmap 확대, 3) 미국, 한국, 일본, 중국 등 5G 도래에 따른 스몰셀 수요 증가, 4) IT기기 고기능 화에 따른 SLP 수요 증대에 따른 것이다.

수동소자를 영위하는 컴포넌트(LCR)사업부의 2018년 예상 매출액은 3.1조원(yoy +29.9%), 영업이익 4,845억원(yoy +81.3%)로 전 사업부 중 가장 크게 증가할 전망이다.

전상용 토러스투자증권 연구원은 "목표가는 2018예상 EPS 5,363원에 경쟁사 평균 PER 19.2배를 이용했다”며 “듀얼 카메라모듈, MLCC, SLP등 사업부별 성장 잠재력을 고려하여 23%의 프리미엄을 적용했다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.