;)

;)

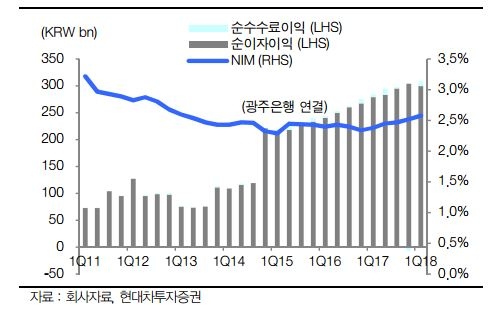

이미지 확대보기

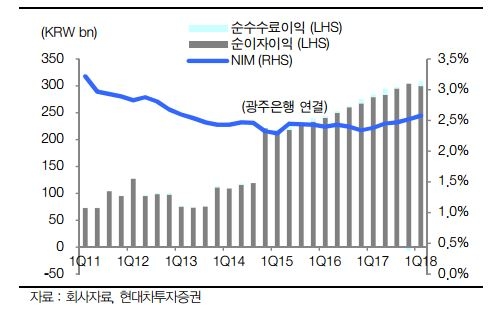

이미지 확대보기

현대차투자증권은 8일 JB금융지주에 대해 "순이자마진(NIM)의 상승과 대손비용 하향안정화에 따라 1분기 호실적을 기록했다"며 투자의견 '매수'와 목표주가 8400원을 유지했다.

김진상 연구원은 "1분기 JB금융지주의 순이익은 642억원으로 시장예상치 602억원을 웃돌았다"며 "이는 NIM이 전분기 대비 6bps 상승하며 호실적을 견인했기 때문"이라고 설명했다. 이자와 수수료 이익은 전년동기대비 8.4% 올랐다.

이어 순이자이익은 전년동기대비 7.5% 올랐다. 비이자이익은 수수료이익이 같은기간 54.3% 오르고, PF수수료의 호조세에 따라 흑자전환했다. 판관비는 전북은행의 명예퇴직비용 29억원 지출로 해당기간 15.1% 상승했다.

김 연구원은 "특히 NIM은 저수익성자산인 집단중도대출의 만기가 올해 도래하는 만큼 크게 제고할 수 있을 것"이라고 전망하며 "자회사 JB우리캐피탈과 프놈펜상업은행도 견조한 NIM 상승을 보이고 있어 그룹 NIM 상승폭은 경쟁사 수준을 넘어설 것"이라고 전망했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.