;)

;)

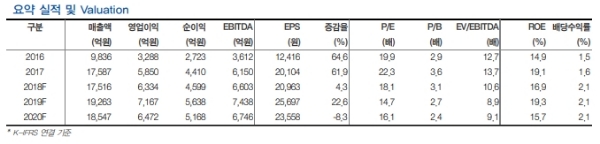

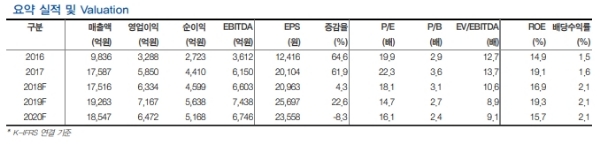

2분기 연결기준 매출액은 4480억원(+73.2% YoY, -5.7% QoQ), 영업이익은 1724억원(+358.9% YoY, -15.4% QoQ)를 기록할 것으로 추정된다.

리니지M의 사이클이 안정화 단계에 접어드는 가운데 5월 30일 단행한 총사 업데이트의 긍정적 영향이 온기로 모두 반영되지는 못하기 때문이다.

또한 비용 부문에서 리니지M 1주년에 따른 광고마케팅비 증가와 인건비 증가 부분이 작용할 것이라는 전망이다.

19년 신작 게임들은 리니지2M이 가장 먼저 출시될 것으로 보이며, 그 뒤를 블소2가 이을 것으로 예측된다.

프로젝트TL(구 리니지이터널)은 19년 하반기 CBT 예정이며 이르면 19년중 상용화 가능할 전망이다. 단 리니지M의 해외 출시 (일본 및 월드와이드) 일정은 아직 미정이다.

황성진 현대차투자증권 연구원은 "신작 모멘텀 연기로 인한 부정적 영향은 주가에 반영된 것으로 판단되며, 주가 또한 저점구간을 통과중인 것으로 분석된다”며 “장기적 모멘텀은 유효하다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.