;)

;)

이미지 확대보기

이미지 확대보기

현대차투자증권은 28일 셀트리온에 대해 "글로벌 바이오시밀러의약품의 수요 증가에 힘입어 높은 영업이익률을 유지할 것"이라며 투자의견 '매수'와 목표주가 36만원을 유지했다.

강양구 연구원은 "올해 하반기 중으로 램시마 SC제형의 유럽 판매허가 신청서를 내고, 점유율을 늘려나갈 것"이라며 "미국 FDA 보완자료 제출로 변수가 있을 수 있지만 신규 제품 성장 가능성은 높다"고 판단했다.

또한 지난해 출시된 트룩시마가 유럽 시장에서 가파른 상승곡선을 그리고 있다. IMS 자료 기준 지난해 4분기 기준 유럽 내 시장 점유율이 10% 이상으로 과거 램시마 대비 2배 가량 빠른 속도로 시장에 침투중이다.

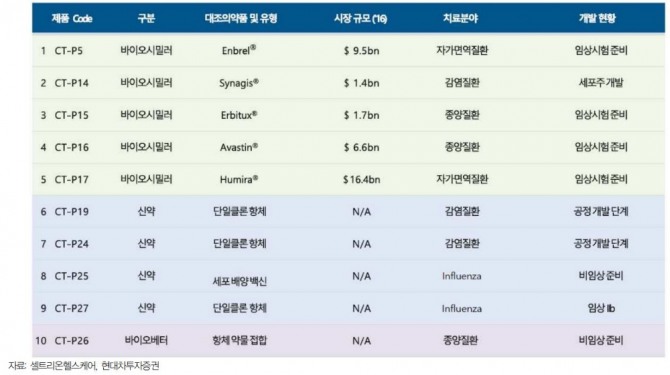

강 연구원은 "자체 개발 신약 파이프라인 CT-P27(인플루엔자 타깃 바이오의약품) 임상2상은 종료 단계로 하반기나 내년 상반기 중으로 마무리할 가능성이 높다"고 관측했다.

아울러 "생산시설 효율화을 통해 50% 이상 높은 영업이익률을 유지할 수 있다"면서 "최근 셀트리온케어향 단일판매·공급계약 발주도 지난해 보다 규모가 크다"고 분석했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.